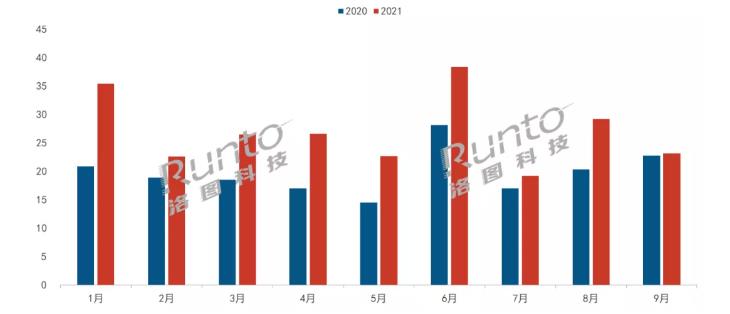

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2021年第三季度中国智能投影市场销量为94.7万台,同比增长20.9%;销额为21.2亿元,同比增长35.8%。虽然相比前两个季度超40%的增幅有所下降,但在芯片短缺、原材料涨价的情况下,市场需求旺盛,增长仍然超过预期。从线上监测数据来看,2021年1-9月每个月销量同比均实现正增长。

中国智能投影市场分月度销量

数据来源:洛图科技(RUNTO),单位:万台

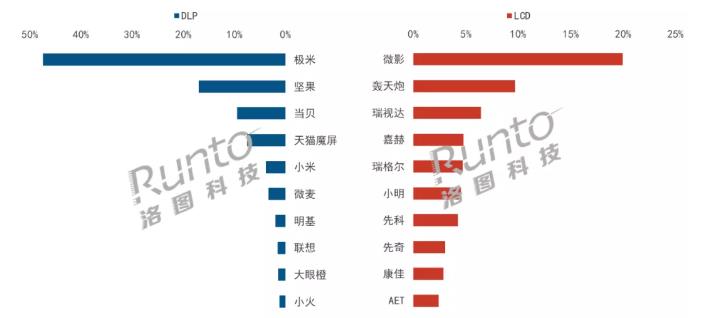

DLP市场强者恒强,LCD市场新秀崛起

受DLP芯片缺货的影响,LCD市场正在加快发展步伐,越来越多的主流品牌和新品牌进入LCD市场。根据洛图科技(RUNTO)线上数据显示,2021年前三季度,LCD产品销量占比达到45%,较去年同期增长8.5个百分点。

DLP市场品牌集中度较高,第三季度CR4品牌为极米、坚果、当贝、天猫魔屏,合计份额达到75.6%,较去年同期增长5.5个百分点。

在上游供给紧张的情况下,头部品牌更能优先保证供应,极米以超四成的份额稳居首位,并遥遥领先于其他品牌。在产品层面,加快中高端布局;在营销层面,选择知名艺人为全球代言人。坚果位列第二,份额接近两成,其推出了全新产品线智慧墙、升级了品牌策略和新公司级LOGO等。当贝快速崛起,凭借其软件研发的优势和多样化的营销推广方式,升至第三位,销量同比增长136%。天猫魔屏推出多款新品,产品极具性价比,在天猫平台优势渠道的带动下,排名第四位。

LCD市场品牌集中度明显低于DLP市场,第三季度CR4品牌为微影、轰天炮、瑞视达、嘉赫,合计份额达到40.9%;随着参与者的不断增多,LCD市场集中度较去年同期大幅下降15.3个百分点。

微影在前三季度均位列第一,三季度销量份额接近20%,较去年同期微增0.3个百分点。轰天炮和瑞视达位列第二、三位,但市场份额较去年均有所下降。新晋品牌小明瞄准年轻群体,在供应链上实现国产化替代,产品主打高清便携,定价千元档,第三季度排名第六位。康佳转向LCD市场,三季度推出3款新品,借助其强大的品牌号召力和完善的渠道布局,进入前十。

2021年第三季度智能投影市场分技术别品牌份额

数据来源:洛图科技(RUNTO)线上数据

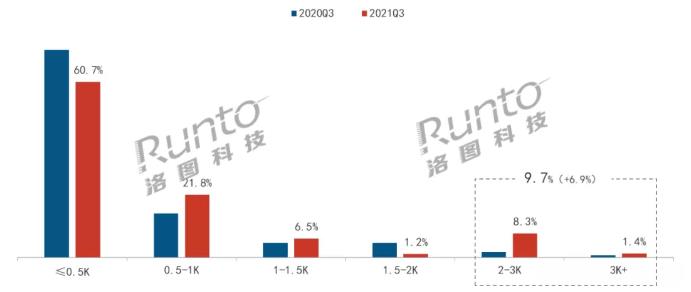

产品升级,更高亮、更高清、更智能

根据洛图科技(RUNTO)线上数据显示,2021年第三季度,中国智能投影市场上500流明以下亮度仍占主导,份额为60.7%,与去年同期大幅下降11.1个百分点。随着主打高亮度的激光光源越来越多地应用在智能投影上,亮度升级趋势明显,2K流明以上份额达到9.7%,较去年同期增长6.9个百分点。

中国智能投影市场亮度销量结构

数据来源:洛图科技(RUNTO)线上数据

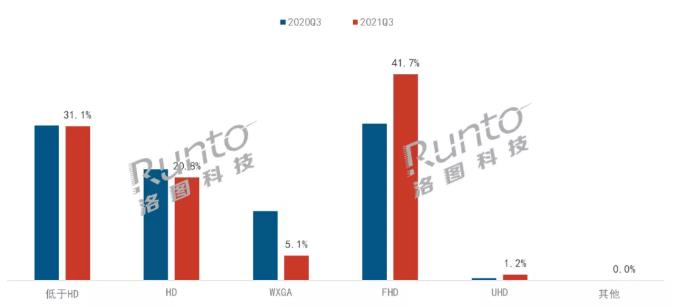

根据洛图科技(RUNTO)线上数据显示,得益于FHD新品增多,2021年第三季度,智能投影市场中FHD为主销分辨率,份额达到41.7%,较去年同期增长10.0个百分点。在极米、当贝、优派、爱普生等品牌的带动下,UHD市场份额达到1.2%,较去年同期增长0.8个百分点。

中国智能投影市场分辨率销量结构

数据来源:洛图科技(RUNTO)线上数据

产品功能朝着自动化、智能化的方向发展。根据洛图科技(RUNTO)线上数据显示,2021年第三季度,语音识别、侧投等功能已成标配,份额均超过60%。画幕自动对齐、画面自动避障、墙面色彩校准等新功能涌现,提高了智能投影设备的性能和用户体验。

预计2021年销量逼近500万台

双11大促已拉开帷幕,今年双11采用双预售的形式,1号已开启第一波预售。根据京东数据显示,家用投影仪前10分钟成交额同比增长350%;根据品牌数据显示,截止11月1日1点15分,极米全网成交金额(GMV)突破2亿;坚果前2分钟,全网销售额突破1亿元;当贝投影在10月20日-31日期间全网预售销售额超1亿元。凭借沉浸式的观影体验与百寸超大画面,越来越多的消费者倾向于选择智能投影产品。

与旺盛的需求形成对比的是,上游依然面临核心零部件缺货、原材料上涨等问题,尤其是预计今年三季度解决的芯片短缺问题可能持续至明年一季度,市场供应受到严重制约。

综合供需两方面因素,洛图科技(RUNTO)预测,2021年中国智能投影市场销量将达到479万台,同比增长29%,销额将突破100亿元。

0

0