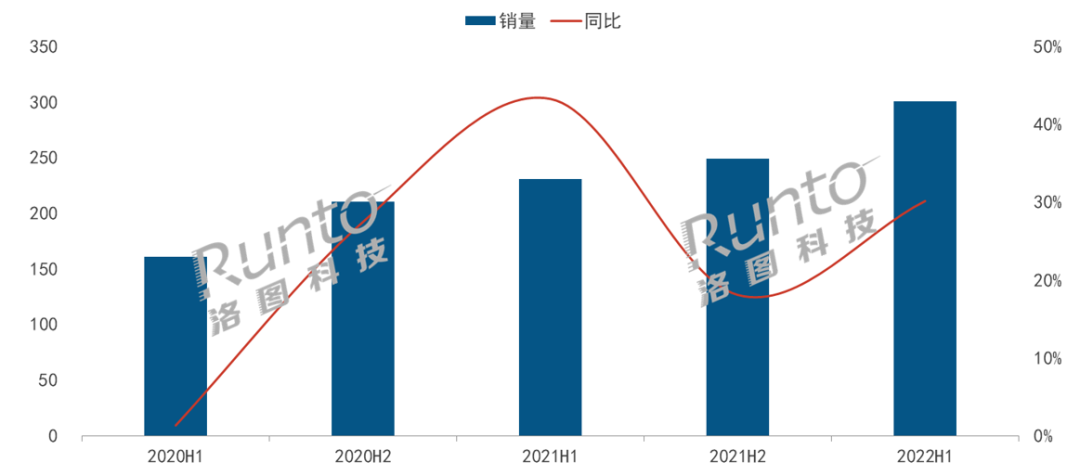

������ͼ�Ƽ���RUNTO�����µġ��й�����ͶӰ�����г��¶��٣�China Smart Projector Retail Market Monthly Tracker�������棬2022���ϰ����й�����ͶӰ�г�����Ϊ301��̨��ͬ������30.2%������Ϊ62.7��Ԫ��ͬ������16.3%��

2020-2022�� �й�����ͶӰ�г��ְ��������

������Դ����ͼ�Ƽ���RUNTO������λ����̨

������غ����ƶ�����ͶӰ��������

����2022�꣬���ʻ��������Ͼ�������������ɢ��������ͻ�����ضԹ��÷�չ�;���������������ص�ѹ�����ڼ��ѵĻ����£�����ͶӰʵ��������������ͼ�Ƽ���RUNTO����Ϊ��ԭ����Ҫ�������¼����棺

�Ӻ�ۻ��������������õ�������ȯ��Χ���ͷ�����DZ��������Ժ�칫��������ί�����Ų������ȶಿ�ų�̨������ߣ����������߸������¹���ɫ���ܼҵ磻ͬʱ����ʡ�м�����ƽ̨���ų���Ԫ����ȯ���ҿɵ��������Żݣ��ٽ������г����¡�

�������߽Ƕȿ����û���֪����������ͶӰ����������������������ٴ�ۿ�����ͳ���ʽ��Ӱ���飬ͬʱ����֮�´��������߽�������Ϸ���칫��������������Ϊ����ͶӰ�ķ�չ����������

����ҵ�ڲ�����Ʒ��/��Ʒ/����/Ӫ���뷢�����¼���Ʒ��ԴԴ���ϣ�����Ʒ�ƽ���������Ʒ�������г��ٻ���ţ���Ʒ���ܻ����Զ������������������������飻����ҵ̬�����������������������ٵ����������ںϻ��ƣ��ḻ���ﳡ����Ӫ����ʽ��Ԫ��������������˿���á�IP���Ƶ��ֶβ�����ȫ��λ���������ߡ�

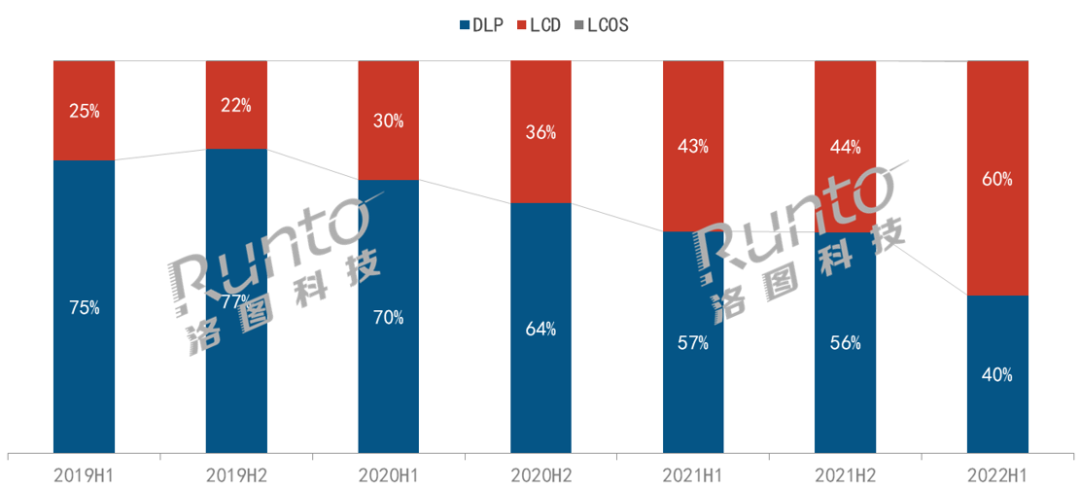

LCD��������DLP��ռ�������г��ݶ�

2020��֮ǰ��DLP����һֱռ�����г�70%���ϵķݶ�������顢�������Ʊ仯�Լ������ݱ������оƬ��Ӧ��ȱ���⣬DLP������Ʒ��������ʼ���٣��г��ݶ�ҲӦ���½���������ͼ�Ƽ���RUNTO������������ʾ��2022���ϰ��꣬DLP��������Ʒ��������Ϊ95�����ݶ��40.3%��

��DLPȱоӰ�죬��֮�����ż���Խϵͣ�LCDͶӰ��Ϊ����Ʒ�Ƶ�����㣬����Ʒ��Ҳ������Ʒ��������LCD����������Ʒ����֪�顢��Ȥ��KKTV���Ὺ�����ȡ�������ͼ�Ƽ���RUNTO���������ݣ�2022���ϰ��꣬LCD��������Ʒ�������ﵽ188�����ݶ�ﵽ59.7%����ȥ��ͬ������15.7���ٷֵ㡣

�й�����ͶӰ�г������������ṹ���仯

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

ĿǰLCDͶӰ�ľ��۽�ΪDLP������֮һ������ܵ��۸������������ߺͳ����������ߵ���������ӹ���ɵ��ǣ���ƬʽLCDͶӰ�Ѿ�����Ϊ��ҵ��������Ϊ���̽���Ͷ��Ľ��㡣

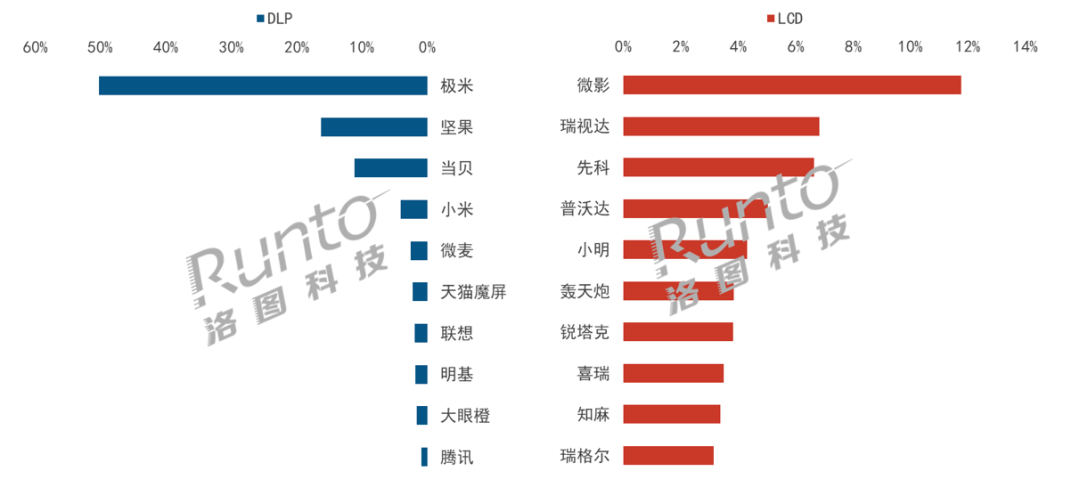

����Ӱ��ռDLP��LCD�г���λ

����Ʒ�Ƶ�����;����ļӾ磬�����г���Ʒ�Ƽ��ж��½���������ͼ�Ƽ���RUNTO������������ʾ��2022���ϰ��꣬TOP4Ʒ��Ϊ���ס�Ӱ��������������ϼƷݶ�Ϊ38.4%����ȥ��ͬ���½�9.7���ٷֵ㡣ϸ������������DLP��LCD��ʼ�ֻ��ɲ�ͬ��������ơ�

DLP�г���Դ������ͷ��Ʒ�ƾۼ����г����ж�ά�ָ�ˮƽ���������ּ��߹�ռ�͡��ϰ���CR4Ʒ��Ϊ���ס������������С�ף��ϼƷݶ�ﵽ81.7%����ȥ��ͬ������7.0���ٷֵ㡣

���ױ����������ƣ���ռ��ɷݶ�ȷ��Ĺ�ģ���Ʋ���ǿ�����������и߶��г��������ۣ��г��������ƷX3ϵ�й��������Ʒ4K����ͶӰX3 Pro���������������

LCD�г��Ǿ�������ս����Ʒ����֪�ȡ��ҳ϶Ⱥͼ��жȾ�ƫ�͡��г������䶯Ƶ����TOP10Ʒ���г�ͷ���⣬Ϥ�������˸ı䡣�ϰ���TOP4Ʒ��ΪӰ�����Ӵ�ȿơ����ִ�ϼƷݶ�Ϊ30.3%����ȥ��ͬ�ڴ�19.7���ٷֵ㡣

Ӱ��12%�ķݶ�λ�ӵ�һ������ȥ��ͬ���½�7.2���ٷֵ㡣��ȥ���ϰ���ȣ��½�Ʒ�Ʊ���ͻ���������˺�ϲ��ƾ��1��2��ͼ۲�Ʒ����ռ���г�����ǰʮ��֪����ƾ����ʵ���������������Ʒ�ϸߵIJ�Ʒ�Լ۱ȵ�����ʵ���˿��ٳ�Ȧ��

2022H1 �й�����ͶӰ�г���������Ʒ�������ݶ�

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

����������Ԥ�⣬2022��ȫ����������627��̨

��ۻ������棬��ɫ���ܼҵ��������ߺͲ����Խ���������Ӧ�����棬DLPоƬ���ֽ�һ�����ƣ�LCD������������������LCOS������������ͶӰ��ҵ��Ʒ�Ʒ��棬��Ʒ�ƵIJ����ڴ���������ͬʱ���ض�������ģ��������Ʒ���棬�������ֱ����ȹؼ����ܲ������������������Զ��������Ի����г��淶���棬�����������̨���г���չ�������ԡ�

����ԭ���Լ��ϰ����г����֣���ͼ�Ƽ���RUNTO������������������582��̨�г���ģԤ�⣬2022���й�����ͶӰ�г���ȫ���������ﵽ627��̨��ͬ���������Ƚ���21%������31%��

0

0