��ƻ�� Vision Pro ���г��ȶ�δ����Ԥ�ڵ�ȼ���Ѽ� XR �г����� 2025 �� VR �ն���Ʒ�ļ���ȱλ����ҵ������Եȣ�����������ʾ��ҵ���ڵȴ�һ����ȷ�Ĺյ��źš�

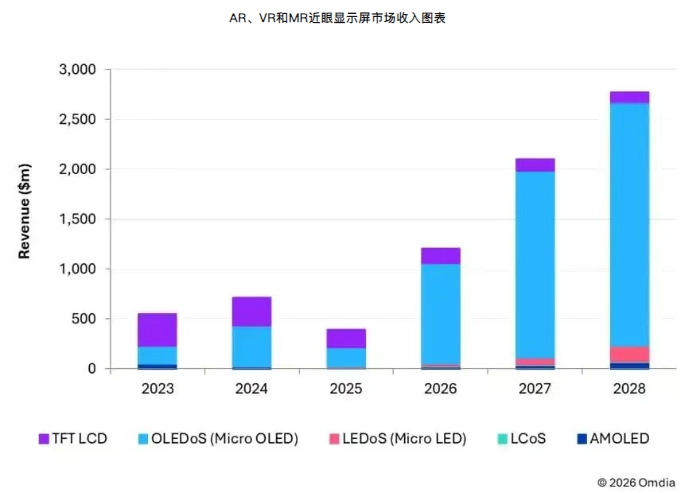

��Omdia���������±�������˴𰸣�2026 �꣬ȫ�� AR/VR/MR ������ʾ���г���ģ���ﵽ 12 ����Ԫ��ͬ�������ʳ��� 200%����ʽ�߳��������ڣ�ӭ������ʽ�������ⳡ��ת�ĺ��������������Թ�� OLED��OLEDoS���ֳ� Micro OLED��

�����Ĺ�ģ����أ��Լ� Meta��ƻ������Ϊ������Pico ��ͷ��Ʒ�Ƽ�����ص���һ�� MR �豸�������۾���Ʒ��

AR��VR��MR������ʾ���г�����ͼ��

����˫ѹ�£�������ʾ�г�����������

������ʾ�г�����һ�ֻص������Ǻ������ס�

2023 ��֮ǰ���䱸��������� TFT LCD

�������������Ž�����ʾ�г���ռ���˾�������ݶ

2024 �꣬��� OLED�״��������ģ�ϳ�Խ LCD����Ϊ������ʾ����ĵ�һ��

����·�ߣ�ƻ�� Vision Pro �ķ�����������ҵ�����Ѽ� MR �г������ڴ���

��Ԥ���еı�����δ������Omdia ������ʾ��2025 ��ȫ�� AR/VR/MR ������ʾ���г������ 2024 ��� 7.17 ����Ԫ�轵�� 3.92 ����Ԫ��ͬ�Ƚ����ߴ� 45%��

����ҵ�����ĺ���ԭ���������ڹ������˵�˫�س�ѹ�����ȹ����ˣ�2025 ��ȫ���г�����ȱ����һ�� VR �ն˲�Ʒ��������Ƶ��ʽ�����ʵ��VST MR���豸���ڵ���Ʒ��������ͣ�ͣ�ֱ��Ӱ����������ʾ���ij������֡��������ˣ��߶�ͷ�Ը߰����ۼۡ���δ�����������̬���Լ������߶Խ����豸�Ľ��ܶ���δ�ﵽ�ٽ�㣬����ҵ������ Ӳ�����²��㡢��������ƣ����Ӧ�������ĸ���ѭ����

��������ʵ�ì�ܣ���������ҵ��ǰ��

����·�����ն���̬��ʼ��δ�ܽ���������Я�ĺ��ij�ͻ��һ���Ǵ�ͳ VR ͷ��������ء�������鲻�ѣ�Ӧ�ó������ھ�������Ϸ����Ӱ�����ڳ�������һ����AR �۾�����������ʾ

������ƿ����Ҫô

�������㡢���������Ȳ�����Ҫô��������������ճ��������ʼ��δ���߳�С��Ȧ�㡣

MR��Ʒ�ܼ�������2026 �귴ת�Ѷ�

��֮�У���ҵ��

�����������Ʒ���ִ�δֹͣ��Omdia�жϣ�2026 �꽫��Ϊ AR/VR/MR ������ʾ�г��ĸ�����ת��֮�꣬�������г������ĺ��Ķ���������ͷ��Ʒ�Ƽ��з�������һ�� MR �豸��

2026�C2028��AR��VR��MR�����豸��Ʒ·��ͼ

���У�Meta �������� MR ��Ʒ�������������Ϊ���� 2026 ���г����ƵĹؼ�����������ҵ��Ϣ��Meta �ƻ��Ƴ�һ����ƶԱ�ƻ�� Vision Pro �������� MR �豸���������õ������Դ�����������������ʾ���ߴ��Ϊ 0.91 Ӣ�磬ԶС�� Vision Pro ����Ļ�����Ŀ������ͨ����С���ߴ罵�ͳɱ���ͬʱ��һ���Ż��豸��Я�ԡ�

ֵ�ù�ע���ǣ�����Ʒ�Ĺ�Ӧ���Ѿ����й����̿��š�Ŀǰ Meta �����뾩���������ĿƼ������й����OLED ��ͷ��ҵǢ̸��ʾ����Ӧ����������ǰ���죬����ҵ���ϳ����ĿƼ������ս���Բ��ߵ�����ȫ��������в��ߵĿ�������ƶ�����ȫ��Ϊ Meta ��һ�� MR �豸���в�����

�����ﱸ������ն�Ʒ�ƶ�����Ʒ������Ԥ�ڡ�

�� Meta �Ĵ����£�������ҵ����Ʒ�����Ѿ�ȫ��������Omdia Ԥ�⣬2026 ��ȫ�������ʾ�����������ﵽ 2020 ��̨��ͬ������ 57.9%���� Meta �⣬ƻ������Ϊ������Pico ������Ʒ�ƣ����ƻ��� 2026 ���Ƴ���һ�� MR ��Ʒ������һ����ȫ������ ���OLED��ʾ

������

��Щ��Ʒ�ļ��巢������������ ���OLED

���������������ɱ���̽�ı�Ȼ�������ͬ�ڴ�ͳ������ OLED�����OLED�� OLED ����ֱ�������ڵ����辧Բ�ϣ���������İ뵼�幤�գ����ڲ��� 1 Ӣ��ķ���֮��ʵ�ֳ��� 5000PPI �ij��������ܶȣ������ XR �豸���ڴ��ڵ� ��ɴ��ЧӦ����ͬʱ��߸�

�Աȶ�������Ӧ�����ġ�����ᱡ�����ƣ��������������� MR �豸������

�����۾�2026-2027��ӭ���������

���˵������ MR �豸������ 2026 ���г������Ļ����̣���ô�����۾������Ǿ���������ʾ��ҵ�����컨��ĵڶ��������ߡ�

Omdia �����µı�������ȷָ������ǰ�����۾����г���ע���Ѿ���Խ��ͳͷ��ʽ�豸����Ϊ��ҵ�µľ۽��㡣���������ء�ʹ�ó������� VR/MR ͷ�ԣ������������۾����п��ܸ��������ֱ���ȡ����ͳ�ֱ����ռ���·������Ϊ�������ճ���������ѵ�����Ʒ�ࡣ

Ŀǰ��ҵ��ʶ���ڿ����γɣ���������Ʒ�ƾ��ƻ��� 2026-2027 ���ܼ��Ƴ���������۾���Ʒ�����ķ�����������ά�ȡ�

һ���ƽ���Ʒ����������ʱ�л���ƣ����������߶� �������۾� = ���ؿƼ���Ʒ�� �Ĺ�����֪��

���Ǽ��ٹ�Ӧ��������

�����������ƶ���ʾ����ѧ��оƬ�Ⱥ��������ijɱ���̽��

���dz�������Ӧ����̬���������ѵ��ӡ��˶���������ҵ���������п�����ȫ��������

�ҹ������Ѿ������ж����� 2026 �� AWE չ���ϣ�������չʾ��AI+AR �����˶��۾�demo������ Micro LED + ����Ⲩ��

�������ɽ����������ٵȹؼ���ϢʵʱͶ�����������ǰ�����ظ�

�����IJ�Ʒ�ƻ��� 2026 �� 6 ����ʽ����������XREAL ��Ʒ��Ҳ���Ƴ�������Ѽ� AR �۾���Ʒ���ڹ�Ӱ���칫�ȳ���������û�������

Omdia �жϣ��� 2026-2027 ����Щ���������۾���Ʒ˳�����У���ع�Ӧ����ӭ���ش�չ��������ҵ����ҵ����һ��

�����з��Ͳ�Ʒ·��ͼ������Ҳ�����������2026-2027 �꽫��Ϊ�����۾��г�����������ڡ�

���OLED�������£����MicroLED��δ��

������ʾ�г��ı���������������ʾ

�������������IJ�ҵ��������ǰ����ҵ�Ѿ��γ��� LCoS��OLEDoS��LEDoS ����

����·�ߣ��������г��������������ͬ

�����Ķ�λ���վ��Ѿ������ʡ�

1�� ���OLED�����¾������������Ѽ��г��ĺ���ѡ��

2024 �꣬���OLED��ʽȡ�� TFT LCD����Ϊ������ʾ�г������ģ��һ��

����·�ߣ�����2026 �꣬������һ��������ͷ��λ����Ϊ�����г������ĺ������档

��Ϊ�Է�����ʾ

���������OLEDƽ�������ܡ������������ɱ�����������ء�����ʵ�ֳ��������ܶȡ�����

�Աȶ����뼶��Ӧ�ٶȣ�ͬʱ�ýṹ�ᱡ������Զ���� LCoS���������Ѽ� MR ���и߶� AR �۾�������Ŀǰ�г�����ʵ�ִ��ģ�����IJ�Ʒ����WOLED

��������

��������ȸߣ�������ɱ������������������ģ��������Ҫ��

2����� Micro LED���߶��г���δ����

����ͻ������ʱ��

LEDoS����� Micro LED������ҵ����Ϊ������ʾ���ռ�

����·�ߡ���ͬ�����Է���

��������߸�

��������

�Աȶ��������������ĵ����ƣ���ֵ

�����ɴ��������أ���Ӧ�Ի���ǿ�ⳡ����ͬʱ����������ȹ��OLED���ᱡ���dz��ʺ��������ճ������ AR �۾���

��Ŀǰ��� Micro LED

�����������������ʵ͡�����ɱ��߰���ƿ������δʵ�ִ��ģ��ҵ����ء���ǰ�г��Ͽ��õIJ�Ʒ��Ҫ��ɫת�� CC ��� Micro LED

����Ϊ�������ܸ��Ǹ߶˸��г������������Ժ������OLED��������λ��

3�� LCoS�����˳������г���

�����컨������

LCoS�����Һ�����ǽ�����ʾ����Ĵ�ͳ

������ƾ���

�������ͳɱ������ƣ����� AR �豸�й㷺Ӧ�á������Ķ̰�Ƚ�ͻ������Ϊ��������

����������Ҫ���ñ���ģ�飬���¹���������Ӵ��豸���أ�ͬʱ��Ӧ�ٶ�����

�Աȶ�ƫ�ͣ��ײ�����Ӱ�������� XR �豸������������

���� OLEDoS

�����ij�����ɱ���̽��LCoS �����������г�������г��ݶ�������������ڲ���רҵ�����б���Ӧ�ÿռ䡣

AR�ij���DZ��Զʤ VR

���� 2026 ���г���ת��ȷ���Լ��ߣ���������ʾ��ҵ��ȫ���ռ��������Խ������ս��

����ĵĶ̰壬��Ȼ��������Ӧ����̬��Ӳ�����ܵ�ͻ�ƣ�ֻ��Ϊ��ҵ���������Ŀռ䣬����������ס�����ߵģ��Dz��������Ӧ�ó�������ǰ VR �豸��Ӧ���Ը߶�������Ϸ����Ӱ�����ֳ�����Ӧ�ñ߽���խ������δ����Ӧ�ò���ȡ���ش�ͻ�ƣ����������������ȶ�������ʵ�ֱ���ʽ������

�� AR

�����ij�������DZ��������ҵ�ձ鿴�á����ܵ�ǰ AR ��Ӧ�û�����Ȼ��С����������ʾ

��������

�����ij������죬AR �豸�ɸ����ճ��칫���˶����С���ҵ������ҽ�ƽ����ȼ�����������������������ӵ��Զ�� VR ������ռ䡣Omdia �жϣ��������� AR ��ʾ

����������DZ������������ VR��

���ͬʱ��������Ӧ�����������ڳ�Ϊ�ƶ���ҵ��չ�ĺ��������������������ĿƼ��ȹ��ڳ����ڹ�� OLED�����

����ͻ������ܲ��֣���������������Ⱥ����ͷ��

����¢�ϣ������ƶ����������ijɱ�������̽�������Ѽ� XR�������߽������г���

�Ӹ���Զ���ӽ�������������ʾ�豸�ľ�������������ֻ��һ����Ļ�ľ�����������һ���ռ������ڵ����ᡣ�������ֻ��Ĵ��½���ƿ���ڣ�AR/VR/MR �豸������Ϊ���п�����������ֻ�����һ������ƽ̨����������ʾ��������������ʵ����ĺ��Ĵ��ڣ��Ǿ����û�����ĵ�һӲ����ʯ��

2026 �꣬����ֻ�ǽ�����ʾ�г���һ�μ������������� XR ��ҵ�ӳ��������ռ�����Ӳ������������̬����Ĺؼ�ת�۵㡣

0

0