|

导读:自中国2012年成为全球最大单一投影机市场以来,中国投影机市场仍保持快速增长。中国经济近几年增长有所缓和,投影机市场亦收到波及,但是,国内投影机市场仍是全球增长较快的市场之一。这主要得益于中国广阔市场及需求,加之投影技术及产品性能提升,更好促进国内投影机市场健康发展。从数据来看,2014年中国投影机市场突破200万台是不争的事实,销售额也增长至近120亿元。而随着电商的深入,投影机亲民度不断纵深化,中国投影机市场未来几年仍会保持较快速度增长。 |

|

DLP与3LCD在投影市场逐渐找到自己的位置并相对稳定,在市场占有率上也不分上下。在新品更新研发上,DLP速度略高于3LCD厂家,而LCOS则专注极致体验,为小众行业用户及家娱领域提供服务,市占率上一直在5%上下徘徊。 |

|

首先,中国是最大发展中国家,也是全球GDP增长增速最快、最持久的地区之一。中国经济的整体发展给各行各业带来机遇。对于大屏幕投影显示系统行业来说同样充满机遇,作为发展中最大国家,在经济快速发展的同时,在基建及文化、教育等方方面的投入将不断加大,在国家重点建设、投资领域,个行业相关领域市场需求将被激发和释放。中国的持续发展,将是各行各业持续发展的源动力和保障! |

2010年中国成为全球最大单一投影机市场,并成为全球增长最快的单一市场。经过近20年的发展,中国投影机市场保有量已超过1000万台。随着互联网电商平台风靡,投影机技术及产品形态不断变化,电商平台更直接、快速地架起新链接消费者的桥梁,对于以传统渠道主导市场的投影行业,电商不仅改变产业模式,同时让投影机曝光率扩大、产品也更容易到消费者手里,尤其是家用与商务投影机。 |

|

|

2013年中国投影机销售额是107.3亿,相比2012年仅增长6.3%。2014年相比2013年销售额增长8.6%,超过2014年GDP增速(7.4%),这主要得益于超短焦、4K、激光、3D等创新技术的应用,拉升单机价格。尤其是教育市场,从传统的长焦投影机大规模专为短焦、超短焦投影机应用,价值教育市场是投影机市场主要市场,因此整体上拉高投影机销售额及利润。 |

|

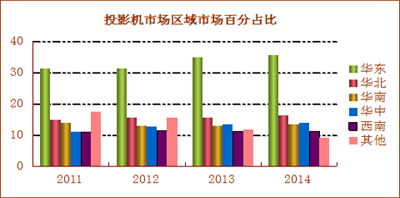

中国地大物博,区域经济差异明显。自2010年来,华东地区市占率破30%并持续保持增长,稳居区域第一。2014年市占率提升到了35.6%,与2013年相比略有提升。 |

电商的发展让投影机曝光度提升,同时也促进投影机技术和产品的更新迭替。随着市场格局变化,近几年不失一线投影品牌推出,一定程度上给渠道商带来隐忧。“未来市场将加剧变化与洗牌,未来3-5年经过投影机市场浪里淘沙,或将只有10个品牌存于市场,没有核心技术和竞争力的品牌将陆续倒下或被吞并,”这一说法获得不少业内人士的认可。 |

|

|

投影机经过多年的发展,从技术角度来看,主要核心趋势技术包括:4K、激光、超短焦。而3D、互动随着大范围的泛应用,消弱其在投影行业核心技术地位,不过从应用和技术创新本身来说,3D、互动技术同样为投影机行业发展与市场开拓具有不可取代的重要作用。 |

08奥运会、世博会、青奥会等大型活动促进高端工程投影市场急剧增长,这也促使投影品牌陆续推出各自的高端工程投影机。如今,几乎稍有实力的投影品牌均有高端工程投影机产品线,而在高端工程投影机产品线建设上的投入有增无减。 |

|

|

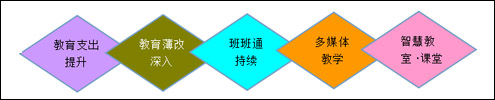

2014年,教育市场仍是投影机市场的主要市场,2014年教育市场单一细分市场突破100万台,占整个市场50%左右份额。尤其在国家对教育支出不断提升、薄改、班班通、教育信息化、智慧课堂等促推下,教育市场在2014年仍获得长足的发展。 |

|

教育市场在大政策和大环境刺激下,保持市场活力,同时也加快产品多元化、差异化发展。其中,短焦与超短焦在教育市场获得快速发展,短焦投影技术产品占教育市场70%以上,比2013年度60%相比有大幅度提升。从教育市场表现来看,预计2年内,短焦投影机将全面占领教育市场,并加强投影机在教育市场竞争力。 |

家用投影机市场经过多年的发展,一直未像期待那样给我们带来惊喜。这过程中有3D、4K、1080P、LED、无线、超便携等新技术和概念。但家用投影机市场并未因此而发生大变。不过值得注意的是,随着激光光源在家用市场发力,无屏电视、激光电视等获得市场高度关注,同时LED智能投影、无屏电视也水涨船高,由于成本问题,激光电视在家用市场仍处在导入期。 |

|

|

2014年是激光的元年,作为革新技术的激光投影机不仅托起一批本土品牌强势来袭,同时将激光投影产品渗透到不同细分市场。从市场反馈来看,激光投影机产品从2000-60000流明覆盖数字院线、家娱、商教四大市场。从其技术和产品特点来看,未来投影市场将随着激光产业化、成本随之大幅下降而占领市场! |

|

如果说大画面是投影机核心竞争力,那么高清、高亮无疑是增强巩固投影机竞争力的关键和基础。随着3D成为投影机的标配,使得投影机对亮度提升更迫切,这也是加快投影机亮度升级的主要原因之一。 |

|

投影机市场是最开放的市场,也是最封闭的市场。最尖端的显示技术投影行业最先应用,而最落后的也在投影行业。如3D、4K、激光等技术投影行业是最先应用与市场的,但是800x600分辨率的或许也只在投影行业存有了。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

总 结:2014年对于投影行业来说,整体市场没有大的变化。DLP阵容与3LCD阵容市场格局也未发生过大变化,但是在激光光源技术的推进上,DLP势头较为明显。以爱普生、索尼领头的3LCD,2014年在高端工程投影领域更为发力。值得一提的是,随着电商的兴起,吸引更多投影品牌布局线上渠道,逐步形成以线下渠道商为线上订单用户提供专业服务,发展为线上和线下互惠互赢的新局面。

从市场发展特点来看,投影机将利用新光源激光技术渗透家娱市场,同时激光投影技术的出现和市场化不断推进,将会把投影机产业、市场整体发展提升到一个全新的高度。而这个过程对于投影品牌来说是一个绝佳机遇,尤其是以激光切入市场的纯激光投影品牌,当然我们也要理性的认识机遇,因为机遇往往是与风险并存的。我们相信,2015年,激光热的持续,将会使投影机市场更加充满活力和乐趣! |