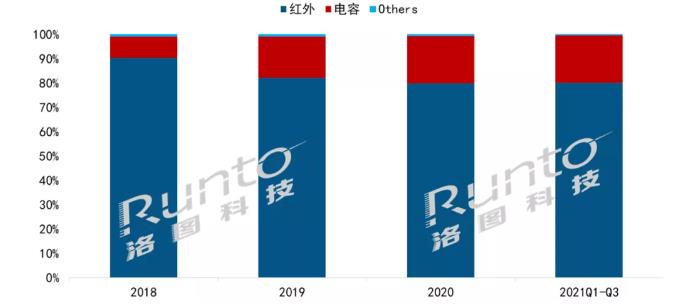

2021��ǰ�����ȣ��й���½Һ������ƽ�壨����ͶӰ�װ壩�г��������������154��̨��ͬ������41.2%�����У����ݴ��ؼ������ʽӽ�20%����2018��Ϊ8.7%������ʱ�䷭��һ���ࡣ

2018-2021�� �й���½Һ������ƽ�崥�ؼ����ṹ

������Դ����ͼ�Ƽ���RUNTO������λ��%

�û����鵹�ƴ��ص����������ٶ�Ԫ����չ

���ݴ��������ķ�չ�Ǻܶ����ؽ�֯��һ��Ľ���������ε�ԭ�����ڣ����ܽ���ƽ���������ò�Ʒ�ķ��룬�����ڻ�����ʱ�������в�Ʒ���ƽ鷽ʽ���ڴӹ��ܽ���������ʽ�Ƽ�ת�ͣ���ƷӪ���ӳ��̽Ƕȱ�Ϊ���û��ӽǡ������Ҫ��ҵ��Ʒ���ٴ��£����Ҳ���ʵ�����Ե������ͽ���ƽ����ԣ��˻����ؽ����ı����ԡ������ȡ�ȷ���Dz�Ʒ������������Ĺ�ע�㣬ͬʱҲ�Ǹ�����Ϻ��մ�����е������㡣���ݴ����������������죬�ܺõ���������������

�ر��������ֻ��ռ���Ӱ�죬���̺��ն��û���Ը���ע����ʽ���ش�����Ʒ����ͼ�Ƽ���RUNTO������Ŀǰ���г����Ե��������ĵ�����������������������

��Ϣ��Դ����ͼ�Ƽ���RUNTO������

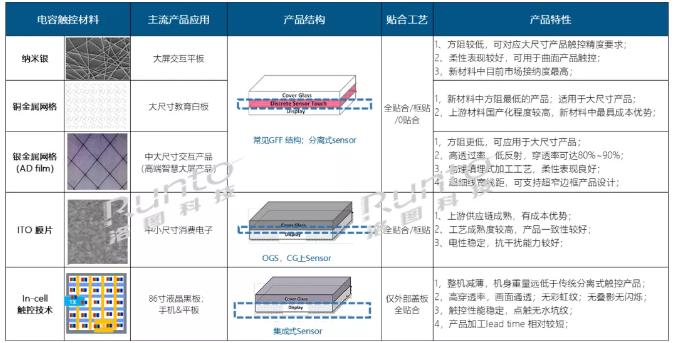

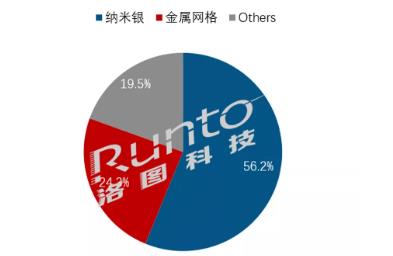

��Ϊ�����������Ľ���ƽ��Ʒ��֮һ��Һ���ڰ壬ǰ�����ȵ�������ռ��Ϊ83.4%���ڵ��ݲ�Ʒ�У�������������56%��ռ�ȳ�Ϊ���������ĵ��ݴ��ؽ��������Ϊ��ʵ�ֲ�Ʒ��Ԫ���Ͳ��컯����ͬ�ij�����ѡ���˲�ͬ������·�ߣ���ͳ�ҵ�ͷ��Ʒ�ƴ�ά���ѡ������In-cell��ר��������ʾ��ŷ�����Ƴ���ITO��Ʒ��

2021��ǰ������ �й���½Һ���ڰ����ϸ�������ṹ

������Դ����ͼ�Ƽ���RUNTO������λ��%

���ݴ��������Դ�����Ӱ���ҵ���ռ�����

���ܵ��ݴ��������ڴ�ߴ罻��ƽ����ʵ���˿���������Ҳ�Դ��ڲ���ʹ������⣬һ���̶�����Լ�˵��ݴ��ز�ҵ���Ŀ��ٷ�չ��

Ŀǰ�ĵ��ݴ���������In-cell֮�⣬�㷺Ӧ���˷���ʽ����ĤƬ������Ҫ�������ļӹ������Ƴ̼ӹ��Ƚ϶����̺���������������ģ�鳧�������ϣ��ӹ���ɺ���������������������װ���ԣ��������ա���ƷLead Time���������¼ӹ����̱������࣬��Ԥ���Ʒֱͨ�ʣ���֮��������ҵ��ɢ������������ģ����յ��²�Ʒ���ʵ���Ԥ�ڣ�������Ч�ɱ����Լ����彻���������㡣

����Ʒ�Ƴ�����˵����Ʒֱͨ�ʺ����ʵIJ�������˱��Ϸ��պ��ն��û��Ľ������ա������������Ȩ�������£�һ���Ὣ���ɿط��ս���ת�ޣ�����������ҵ��������䡣�����ڵ���ҵͶ�������ȴС����Ȼ������������ҵ�����ƶ��������ݴ����ռ��ľ��ġ�����������£����������ġ�˫�ߡ������ıߡ��������ڳɱ����ƣ���������������ԭ���ǵ��ݴ��������������ĵ�Ӧ�ò�Ʒ--����Һ���ڰ壬��������ռ���Ѵ�16.6%��

���������������ֻ���ʹ��������������Ƕ�����ʾ��Ʒ�Ľ����������Ѿ���Ϊ�����ĸ��衣��ͼ�Ƽ���RUNTO��COO������Ůʿ��Ϊ����ҵ�ڳ�������������Խ�Ĵ��ز��Ϻ�������ͬʱ����Ҫ�����Ż�������ȫ��ҵ�������ɽ�һ�����ٴ�ߴ罻��ƽ����ݴ����������ռ���

0

0