根据洛图科技(RUNTO)最新发布的《中国大陆激光投影市场季度分析报告》显示,2021年上半年,中国大陆激光投影市场出货量为23.4万台,同比增长74%。相对于消费级电视和商用级平板,激光显示正在成为投资和产业都关注的技术赛道。

高增长的原因,首先是2020年COVID-19疫情造成同比基数较低;其次,在家用、工程、商用场景,激光产品趋势上升。家用产品的幕布等部件技术实现突破、价格倾向平民化,因此市场保持了高位规模和高速增长;党建推动了党史展馆、红色景区、教育基地、服务中心等工程项目;餐饮光影需求走高,以及会议办公市场大盘的增长使得商务场景亦实现倍增。

中国大陆激光投影市场季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台,%

品牌格局大变,前十名占八成市场

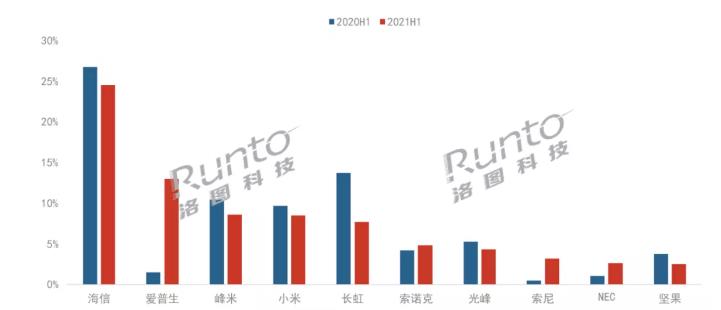

2021年上半年,前十名品牌的总出货量从76.9%上升至79.8%,集中度进一步提升,同时,品牌格局发生大变。

海信得益于欧洲杯、奥运会期间的体育营销,同比增长59.6%,市场占比超过1/4,继续领跑市场。

爱普生作为投影机的老牌厂商,今年开始在激光光源发力。工程方面,与上海TeamLab无界美术馆合作、联合日本NAKED 完成“遇见敦煌”光影艺术展等。同时,在家用市场,联合腾讯TV推出激光产品。商用和家用两大场景的动作在市场上表现为上半年占有率跃升至13%,仅此一家品牌即对市场品牌格局形成了巨大扰动。

峰米上半年推出激光电视Cinema系列C2含屏众筹套装,触达了激光电视套装价格的万元档“新低点”,与市场均价相比低30%。平民化的价格推高出货量同比增长42.9%,市场占有率排名第三,约占9%。

索尼上半年在会议场所、大型礼堂以及博物馆等方面的应用表现可佳,出货量同比增长近10倍,占到3%的市场份额。

NEC发力文旅项目,积极演绎文创IP的数字化,上半年出货量同比增长近4倍,市场占有率达到3%。

中国大陆激光投影市场TOP10品牌出货占比变化

数据来源:洛图科技(RUNTO),单位:%

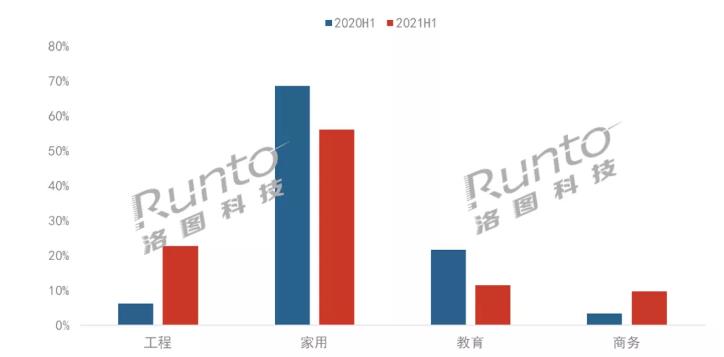

工程、商务市场数倍增长,教育市场衰退

2021年上半年,家用激光投影市场仍旧是最大的细分场景,出货量达到13.1万台,同比增长42%。必虎、惠普、AOC、爱普生、当贝等品牌先后入局家用激光投影市场,对市场扩容起到了立竿见影的作用。传统投影厂商开始重视曾经忽视的家用场景,印证了家用激光投影市场的未来可期。

工程激光投影出货量达到5.3万台,同比增长530.9%。随着国内数字文旅的发展和夜游经济的兴起,激光投影因不受空间和尺寸限制,成为极具优势的显示技术。借助红色旅游、红色景区、党建阵地等如火如荼的兴建和智慧文博的快速渗透,工程激光投影划出高增长曲线。

教育激光投影出货量达2.7万台,同比下降7.4%。萎缩的主要原因来自于液晶交互平板产品的挤压。

商务激光投影出货量达2.3万台,出货量在四大场景中排名最低,但同比增长了400%。根据洛图科技(RUNTO)的《中国大陆商用交互平板市场季度分析报告》,上半年商用交互平板出货33.1万台,同比增长146%。尽管商务投影和商用平板存在竞争关系,但在高频次智慧会议、智能商务和远程办公等大趋势下,两者均实现了巨大增长。未来这一市场,仍将呈现“水大鱼大”的局面。

中国大陆激光投影市场应用场景结构变化

数据来源:洛图科技(RUNTO),单位:%

预计全年激光投影出货量增长超40%

洛图科技(RUNTO)预计,2021年全年,中国大陆激光投影市场出货量将突破60万台,同比增长超过40%。在不同的场景,激光投影将呈现不同的趋势变化。

教育市场厂商正在积极寻求变化,通过创新应用场景、加强交互功能的开发,深挖高端市场,满足多样化教学场景需求。

商务投影厂商将更进一步的放大激光投影的智能和便携两大功能特点。预计接下来市场将涌现更多高亮度、更轻便的商务智能投影,使其成为商务办公市场内在交互平板之外的差异化选择。

工程应用场景多样化,文旅娱乐依然是最大的产业方向。随着数字创新产业发展、数字主题旅游技术革新的拓展,激光投影的应用类型更为丰富,尤其是和软件、内容的结合更为紧密,将极大的提升工程投影的感官享受。后市将受益于“十四五”文化产业规划提出的3个100计划以及全国遍地开花的夜游文旅项目。

占整体市场最大份额的家用投影方面,教育、健身、游戏、社交等诸多新兴场景正在改变消费者对家用视频设备的认知。新功能新应用作为新兴品牌的杀手锏,将扮演投影产业增量的关键支撑角色。未来家用激光投影市场将进一步突显功能升级、价格降级的双主线。

0

0