�걨 | 2021���й���½����ƽ���г��ܽ���չ��

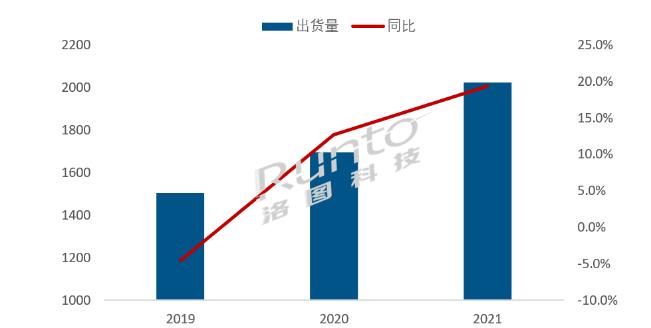

2021�꣬�й���½��ߴ罻��ƽ���������ͻ��200�ﵽ202��̨��ͬ������19.3%��

2021����������ҵ�ı��֮�꣬�й����и�ҵ�������������䲼�IJ�ҵ���ߡ���Դ�滮�����ڸĸ�ķ�չ����������ս�Թ滮��������ҵ�����˲�����������Ӳ�����ǻۻ�������С��ҵ���ٴ��·�չ�����ӹ���Ч���������������Ĵ�֮�£���ߴ罻��ƽ���ҵ�Ĺ�ע�ȴﵽ��ǰ��δ�еĸ߶ȡ�

2019-2021�� �й���½����ƽ���г��������仯

������Դ����ͼ�Ƽ�(RUNTO������λ��ǧ̨��%

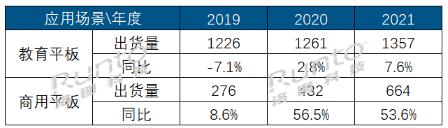

Ӧ�ó����������г��Կ��������������г�����ȶ�

������ƽ�����Ӧ�ó�����Ϊ��������ƽ�壨E-IB��Educational Interactive Board�������ý���ƽ��(C-IB��Corporate Interactive Board)��

2019-2021�� �й���½����ƽ���г��ֳ�������

������Դ����ͼ�Ƽ�(RUNTO������λ��ǧ̨��%

2021�꣬��������ƽ�������Ϊ135.7��̨��ͬ���Ƿ�7.6%���ܹ�ע����ߣ�Ҳ���г���������K12�����г��ӽ����ͣ����Ҳ�δӭ�����ģ�Ļ������������������г��ij�������ȶ���ֵ�ù�ע���ǣ�ְҵ�������������������ԣ��г��������࣬2021�ְ꣬ҵ�����г���������18��̨����ռ�ȳ���13%����Ϊ2021�������ƽ�����Ҫ�����г���

ͬ�ڣ�2021�꣬���ý���ƽ��ij������ﵽ66.4��̨��ͬ������53.6%�����鳣̬����������ҵ�û��������ϻ����ϰ�����ɣ����漰��ʹ����Ⱥ�����������Ҳ�㷺���ϴ�̶����ƶ��˽���ƽ���Ӧ���ռ����������Ų�Ʒ��д����Ĵ�ĥ�ͻ������������ײ�ҵ�IJ��ϳ��죬ʹ����ƽ�岻���ڴ�ͳ�Ļ��鳡���µõ��㷺ʹ�ã��ڸ�����������������칫�ռ������֪����������C�������г���ʼ��¶ͷ�ǣ���Ӱ�����ý�����Ʒ�Ĺ����ϵ����ˣ�2021���������ý���ƽ���г����ַdz����ٵ��������ơ�

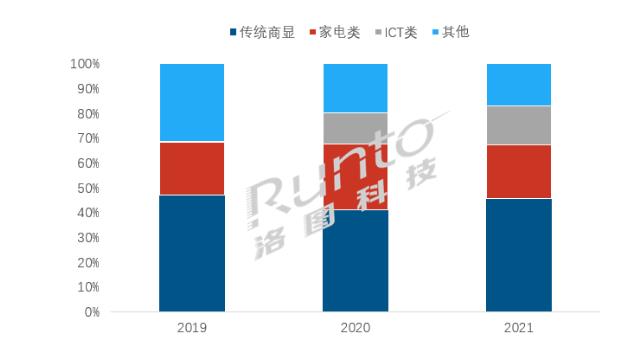

������֣���ͳ����Ʒ�ƺ�ǿ���ҵ�ICT��Ӱ���г�

����ƽ���г������������ȶ����г����жȽϸߣ�TOP4Ʒ����Ӫʼ��Ϊϣ�֡���ϡ����š���ά��������ͼ�Ƽ�(RUNTO)������ʾ��2021�꣬CR4���жȸߴ�73%�����У�ϣ������ռ��41%�Ⱦ���λ��������������������ͳ����Ʒ���Ƿ�������ͳ����Ʒ�Ƴ�����52%��ͬ�����ٳ�Ϊ2021����������ٵ�Ʒ�ƣ�������18%�����ٴ�֮����ά��Һ���ڰ��г��б��ֲ��ף�ͬ��������죬������88%�����Կ��������硢��ά�����ŵȴ�ͳ�ҵ�Ʒ���ڵ��������ڶ�����۵�Ʒ�������ۺ��ʽ𡢹�Ӧ���ȷ��澺�������������г����з��ӿռ䡣

������г����ȶ���ֲ�ͬ�������г����������ڷ�չ�ij����Σ�Ʒ�ƾ����ڽ�����Ҳ���������仯����ͼ�Ƽ���RUNTO��������ʾ����Դ����MAXHUB��Ȼ�����г�ͷ�ѽ��Σ�2021��ռ��24%����2020������4���ٷֵ㡣��Ϊ2020���������ƽ���г���2021���Խӽ�160%��ͬ���������ȣ�Ծ���г��ڶ���λ�ã���ռ�ȳ���11%�����š�����ʹ�ά��ΪTOP5Ʒ�Ƶ�ʣ����ϯ��

2021�꣬ICT��ҵ��ռ16%������3���ٷֵ㣬�����ݶѹ�˴�ͳ�ҵ�Ʒ�ƺ�����β��Ʒ�ơ�����Ʒ�Ƹ�ֵIJ����ݱ䣬����ij�βƷ�Ʒݶʼ�»���ռ�ȴ�2019���31.4%�������ڵ�16.9%��������ն��

2019-2021�� �й���½����ƽ���г�������Ʒ����Ӫ

������Դ����ͼ�Ƽ�(RUNTO������λ��%

��ͼ�Ƽ���RUNTO��COO ������Ůʿ��Ϊ���й���½����ƽ����г������2022�꽫����������֣�Ⱥ����¹�IJ��ȶ����棬������ʱ���ڡ����ȣ���Ϊ����ƽ����ͷ��ҵ��MAXHUB�ھ���г���һͰ��֮������Ϊ�������Ƽ������ԡ��ڸ��ܵ��������ҵ����в֮������ȫ�����������ڲ�Ʒ��������Ʒ�Ʒ���ľ����������ڿ�����ռ�ʴ��ڳ�������Ŀ����ԡ��ڶ�����Ϊ�������ICT��ҵ���������ҵ�г�������������ƣ���ǰ�������ý���ƽ���г����������̽��ʵ��������ʱ�մ���ʻ�ռ��ͷ����Ӫ����Ҫλ�ã���������ͳ�ҵ���ҵƾ��ԭ�е��Ӳ�ҵ�Ĺ�Ӧ�����ƣ��Խ϶̵IJ�Ʒ�������ڼ��ٸϳ�������̾������Ժ��³�����������ʵ������δȫ�����ӳ�����

��ʵ�ϣ����ý���ƽ����������ʾTo B�Ĵ�֮����һ������ľ���To C���Ե�Ʒ�ࡣ������Ҫ����Զ�Ԫ����ʵ����Ӫ�����ض��á����������������ij�βƷ�ƽ��ھ�������˥�ˡ�

��Ʒ�ṹ������Һ���ڰ������Һ���װ���������

��ͼ�Ƽ�(RUNTO)������ƽ����ݲ�Ʒ������ΪͶӰ�����װ壨P-IWB��Projection Interactive White Board����Һ�������װ壨L-IWB��LCD Interactive White Board����Һ�������ڰ壨L-IBB��LCD Interactive Black Board�������У�Һ�������װ�ֱ��ڽ����������г���Ӧ�á�

ͶӰ�����װ���Һ����ʾ��Ʒ�ļ����������������ߵͣ�2021�������Լ4.4��̨��ͬ���½�60%�������彻��ƽ���г�Լռ2%���ڽ����г��ķݶ�Ҳ��ʣ3%��

Һ�������װ���۸����ƣ��Լ���Ʒ����ȸߵ��ص㣬2021��������ﵽ157.6��̨�����а��������г�91.2��̨�������г�66.4��̨���ӽ����г�����ͬ����1%����ռ��ԼΪ67.2%��Ϊ���ݶ�IJ�Ʒ��𣬴������г�����ͬ������53.6%��

Һ�������ڰ�Ӧ��2021����������ϸ�ֲ�Ʒ��������������40��̨��ͬ������60%���������г���ռ�ȴﵽ20%��ͬ��2020������Լ5���ٷֵ㡣�ڽ����г�����ռ�ʴﵽ30%����2020������10���ٷֵ㡣�����������Ž�����Ʒ��������������������г���Һ���ڰ������Ʒ���ƻ��и���������ռ䡣

�г�չ����2022���234��̨��ͬ����16%

���չ����K12�����г����뻻�����ڣ����˫�����ߺ�����������ع�У��ѧУ�����һ�������ǻ�У���裬��֮������Խ���ƽ���г�������Ʒ���µ��������δ�����꣬�ԸߵȽ�����ְҵ�����������ٽ���������ְҵ��ѵ�Ƚ�����������ͷ���һ���г�������ͼ�Ƽ���RUNTO��Ԥ�ƣ�2022������г������Ի��ȶ��������Ƿ�Ԥ��6%����������144��̨��

�����г����ǵ���ǰ�ķ�չ�Σ��Ի��������������Ƶ����ֵ���ҵƷ�ƾ���Ҳ���Ƹ������г���ģ�����ǣ��ܰ칫ͶӰ�Ⱦ�Ʒ�ڻ����г��ļ�ѹ������ƽ���ڻ����г���Ӫ������Ҳ��������Կ��顣��ҵ�û��IJ�Ʒ���顢�ۺ�����Լ�Ʒ�Ʊ�ǩ�ȶ���Ӱ��ɹ�ѡ�Ӷ�Ӱ���г����������ܣ�Խ��Խ�����ҵ���ڽ�����ƽ������ɹ��嵥�������ڽ���ƽ���Ʒ����������Ҫƥ�����й���½��ҵ�ķ�չ�ٶȣ���Ϊ��ҵ�칫��Ʒ���䣬�����ڵ�Ͷ��ر���������������Ҫ�൱����ʱ��ȥ�����������2022������ƽ���г�Ԥ�����ٲ�����35%��ȫ���������90��̨�����Ͽ���

����������2022���й���½����ƽ���г���ģ����234��̨��ͬ������16%�����ǵ�����ķ�������Ե���ζ���ᾭ�õ�Ӱ���Լ����������ı仯������һ�����ص�Ԥ�⡣

��������������ͼ���ز���Դ��RUNTO,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ���������³�̬ح�����Ƴ�ȫ�¾���������������

- �ƶ�ս�ߣ���ȡһֱ��·�ϣ�

- �����ڼ��� | ̽Ѱ�ϰ�������չ��

- ����������Ƶ�ɼ���������2022�걱���������˻�

- ��������ӰԺ��˼·��NEC�����ӳ������Ӱ�Ǵ���

- ǰհ���� | Lumens����ҵ�粼�� NDI5 & NDI | H

- ��������Ʒ��Blue������ݹ��ʵƹ�����չ����

- �걨 | 2021���й���½����ͶӰ�г��ܽ���չ��

- �������죬ȫ���������Ϳ�������������������

- ϲ���������������ƺͿƼ�����������ǩ��

- ����������Ʒ�����ᣬ�����������ұ���

- ����K3R�����Ƶꡢ������ͶӰ���½������

- �й���������ϣ��Ϊ��ʦ�ı䴫ͳ��ѧģʽ�뷽��

- ���������� | �й����£��ӡ��������á�������

- ������ѣ�| ��������Hispire SMM���ܻ���

- MAXHUB���ϵ����ǿⷢ����2021�����ܻ����

- MAXHUB ����������Բ��������������200����

- �д��� �г�Ч �����Ǻ�����ƽ��Ϊ������ҵ

- ��ά���õ�2021����ʵ��������������ʵ����

- ����������ն��˫����Ƚ������Ʒ�ƺ���

- ְ����ʵ�ø�MAX����ƽ�壡 ��ʱ�µ�������

- ϲ��|�����Ǻ��ٻ�2021������ܻ���ƽ��Ʒ��

- �������ֱ��������ϣ��Я����Ӧ�������

- �����Ǻ������������ ����ȫ���ǻ۰칫

- ���������³�̬ح�����Ƴ�ȫ�¾�����������

- �걨 | 2021���й���½����ͶӰ�г��ܽ���չ

- �������죬ȫ���������Ϳ���������������

- ϲ���������������ƺͿƼ�����������

- ������ȫ���콢��ͥӰԺͶӰ�� ÿһ֡��ֵ��

- �̵㣺ϸ�����Ƽ��붬�»���Ķȡ���Ե��

- ���ǵ�Я������ͨ������LED��ʾ��ҵ��Ӧ����

- Ʒ���������֮ѡ | �����������i930L��

- ��������ġ��߹⡱ʱ�̣���˭������

- ��ĩ�����������ѧϰ����������ά����ͶӰ

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

- �����������߹⡱ʱ�� Vivitek(��Ѷ)��

- �������� �����������2020 IAV����������

- ���Ҳ�������IFC 2020չ�ᾫ�����ȿ�

- 2020���һ����ͶӰ����Ʒ�̵�

�ٷ���

�ٷ���