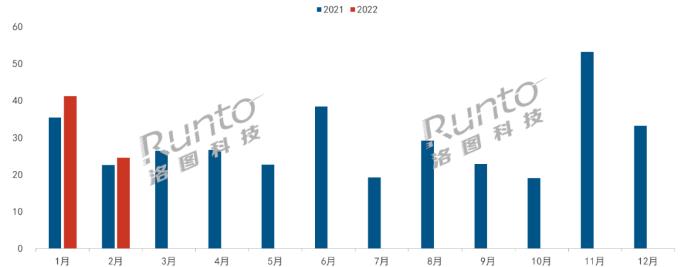

2022年2月中国智能投影市场(不含激光电视)线上销量为24.5万台,同比增长9%,环比下降40%;销额为4.5亿元,同比下降2%,环比下降47%。

受到疫情和春节假期的影响,市场规模环比出现大幅度的下降。但整体大盘逐年上升的趋势未变,当月销量仍然实现同比增长。市场均价则受制于产品结构的变化,表现不及销量,同比降低193元,环比降低239元。

分月度中国智能投影线上销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台

随着品牌的增多和竞争的加剧,整体市场的品牌集中度继续下降。据数据显示,2022年2月,TOP3品牌为极米、微影和坚果,合计份额为33.3%,较去年同期下降4.0个百分点,较上月下降4.0个百分点;TOP10品牌份额达到59.5%,较去年同期下降9.0个百分点,较上月下降4.0个百分点。

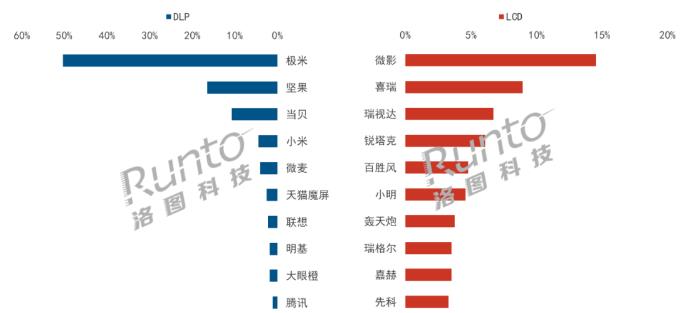

DLP市场份额萎缩至36%。DLP市场TOP3品牌为极米、坚果、当贝,合计份额达到77.5%,较上月下降1.5个百分点。极米线上销量突破4万台,独占半壁江山;坚果位列第二,份额同环比均有所增长;TOP10品牌中,同比方面,当贝和联想实现增长;环比方面,前十品牌均有所下降。

在饱受2021年缺芯的影响之后,当下,LCD投影正成为新兴品牌的切入点,主流品牌也纷纷建设子品牌来布局LCD技术。受此带动,LCD市场份额突破六成,达到64%。

LCD市场中,TOP3品牌为微影、喜瑞、瑞视达,合计份额为30.2%,较上月下降2.0个百分点。微影稳居第一,销量超过2万台,同比增长12%,环比下降44%;与上月相比,仅有两个新晋品牌喜瑞和百胜风销量实现环比增长。

2022年2月 中国智能投影市场分技术别品牌份额

数据来源:洛图科技(RUNTO)线上数据

目前LCD投影的均价仅为DLP的三分之一,但毋庸置疑的是,单片式LCD投影已经明确的上升为行业主流,成为厂商投入的焦点。

接下来,如何提升技术水平、规范行业竞争、维护消费者权益将成为下一步的行业关注点。

0

0