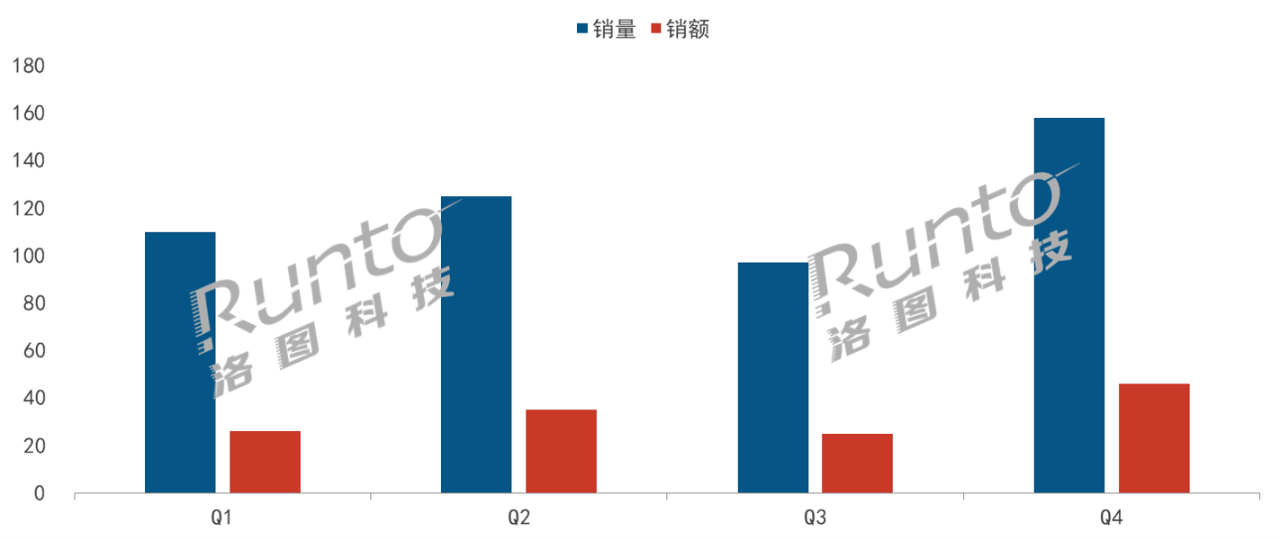

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年一季度,中国智能投影市场(不含激光电视)销量为132.3万台,同比增长22.1%;销额为26.4亿元,同比增长12.3%。

2021-2022年 中国智能投影市场分季度销量

数据来源:洛图科技(RUNTO),单位:万台

供需两端推高整体市场规模

尽管国内疫情反复且多点散发,各地管控升级,导致工业生产、物流运输严重受阻,但智能投影仍然成为了消费电子中最耀眼的细分品类。洛图科技(RUNTO)认为,供需两端的变化正在推高整体市场规模:

在需求端,消费者对家庭影音娱乐的需求呈现大屏化和追求极致体验的趋势,高性价比和便携的智能投影产品更受到青睐;疫情期间居家时间变长,智能投影让消费者在家即可获得教育、游戏、办公、健身的大屏体验,满足多元化需求的同时,也进一步加深了消费者对智能投影的认知。

在供给端,新品牌进入潮仍在持续,包括三星、夏普等国际品牌、哈趣、酷开、猫王等新兴品牌,为市场带来信心和活力;投影技术、光源技术、镜头技术、人工智能、自动校正等方面不断进步,推动着产品创新升级;拼多多、抖音等线上新业态涌现的同时,线下门店也在加快建设,购物场景不断丰富。

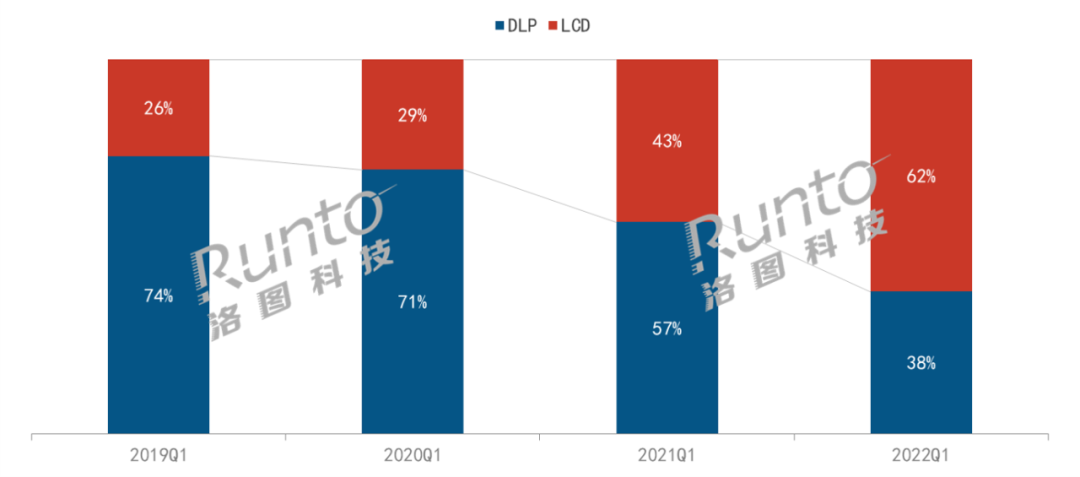

DLP和LCD份额发生翻转

DLP技术凭借高对比度、高防尘性、高反应速度、低成本、小体积等优势,是智能投影的主流显示方式。根据洛图科技(RUNTO)线上数据显示,2020年之前,DLP技术一直占据着市场65%以上的份额。由于突发的新冠肺炎疫情和紧张的国际贸易关系,全球范围、全行业都出现了芯片短缺问题,智能投影行业也未能幸免,DLP技术份额不断下降,这一现象持续到2022年一季度,份额降至38%。

得益于DLP芯片的短缺,LCD技术获得了更多的发展空间,尤其是技术门槛较低的1LCD,不断有新的品牌进入,带动份额快速提升。根据洛图科技(RUNTO)线上数据,2022年一季度,LCD技术在智能投影线上零售市场份额达到62%,较去年同期增长18.6个百分点,销量同比大涨62.5%。

中国智能投影市场分技术销量结构

数据来源:洛图科技(RUNTO)线上数据,单位:%

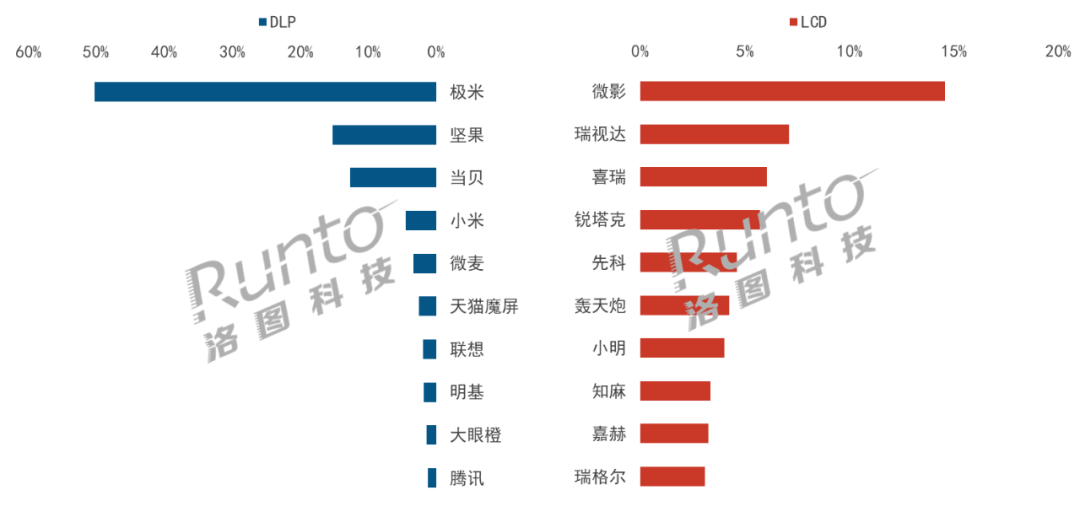

极米和微影分别占DLP/LCD市场首位

整体市场集中度较低,且仍在下降。根据数据显示,2022年一季度,TOP4品牌为极米、微影、坚果、当贝,合计份额为38.8%,较去年同期下降8.5个百分点。

DLP市场资源不断向头部品牌聚集,已发展为极高寡占型市场,第一季度CR4品牌为极米、坚果、当贝、小米,合计份额达到82.5%,较去年同期增长11.4个百分点。

极米保持行业龙头地位,以五成的份额遥遥领先于其它品牌,2022年其自研光机实现了中高端产品的全面导入,提升毛利率的同时减少外部依赖。坚果再度获得10亿元融资,产品上发布了与OPPO联名的P3S和莱卡调色的J10S,渠道上开设了首家线下坚果投影旗舰店,维持第二。当贝位列第三名,凭借高亮度、高端化产品、自研的定制化系统、应用端积累的用户等优势,销量同比增长近30%,销额排名上升至第二。小米逐渐从缺货的影响中恢复过来,尽管销量同比仍有所下滑,但排名回升至第四位。

LCD品牌集中度明显低于DLP市场,第一季度CR4品牌为微影、瑞视达、喜瑞、锐塔克,合计份额仅为33.5%。尽管LCD市场仍处于品牌混战的阶段,但也出现了一些可喜的变化:以小明、知麻、哈趣、康佳、联想等为代表的具有实力背景的新兴品牌和主流品牌增多,它们在技术研发和产品设计等方面投入更多,在渠道建设和售后服务等方面也更有保障。

微影连续五个季度位居第一,但激烈的竞争下市场份额有所萎缩,一季度为15%,较去年同期下降5.6个百分点。与去年一季度相比,喜瑞、锐塔克、小明、知麻均为新晋品牌,喜瑞和锐塔克凭借1-2款高性价比产品抢占市场份额,小明和知麻则瞄准新一代年轻消费群体,迅速破圈。

2022年一季度智能投影市场分技术别品牌份额

数据来源:洛图科技(RUNTO)线上数据

产品朝高亮、高清方向发展

根据数据显示,2022年第一季度,中国智能投影市场上仍然以500流明以下亮度为主,份额达到66.9%,与去年同期增长1.2个百分点。亮度升级趋势明显,一方面,重点品牌如坚果、当贝、大眼橙均推出了亮度为2K流明以上的旗舰LED新品;另一方面,峰米、当贝主导的中长焦激光产品不断上量,推动2K流明以上份额接近一成,较去年同期增长4.1个百分点。

中国智能投影市场亮度销量结构

数据来源:洛图科技(RUNTO)线上数据

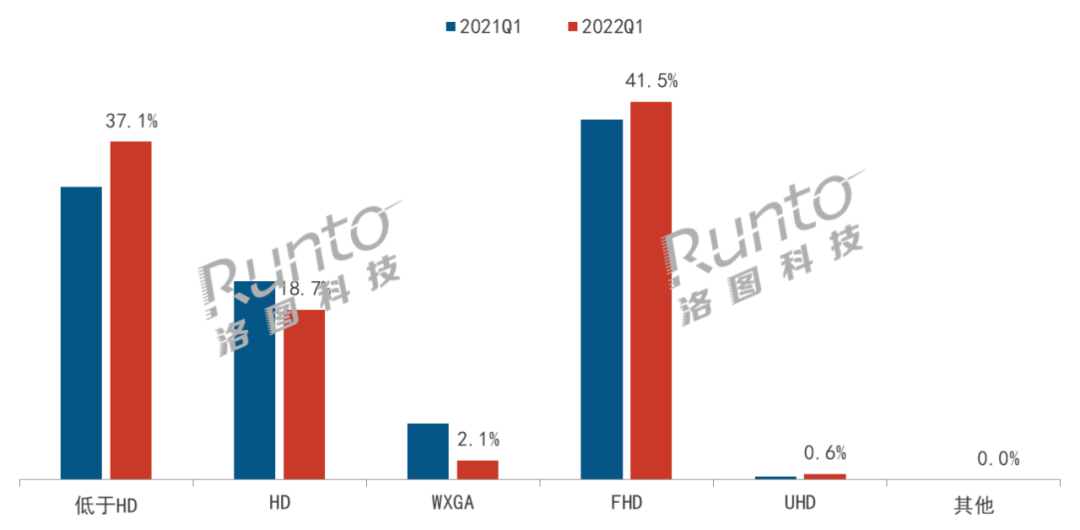

根据数据显示,2022年第一季度,智能投影市场中FHD为主销分辨率,随着LCD品牌FHD新品的增多,销量占比达到41.5%,较去年同期增长2.0个百分点。UHD仍在缓慢推进中,市场份额仅为0.6%,较去年同期微增0.3个百分点。

中国智能投影市场分辨率销量结构

数据来源:洛图科技(RUNTO)线上数据

预计2022年上半年销量近300万台

宏观环境方面,多地发放绿色节能消费券,适用包括投影机在内的多类商品;品牌方面,仍会有新的品牌进入,带来增量的同时,市场竞争也更激烈;产品方面,优质产品供给不断丰富,亮度和分辨率持续升级,超短焦LED和中长焦激光投影占比扩大;应用场景方面,垂直/细分领域的投影产品正成为新的趋势,包括户外便携投影、游戏投影、教育投影、商务投影等;营销方面,品牌日、品牌直播、618年中大促等活动来袭,这些都将刺激消费者需求。

但是,国内疫情仍在持续,国际形势依旧紧张,经济活力和居民消费意愿具备不确定性;液晶电视面板价格全尺寸下降,终端产品售价进入下行通道;DLP芯片缺货仍未出现明确的缓解,将对市场产生消极的影响。

综上,洛图科技(RUNTO)预测,2022年上半年,中国智能投影市场销量逼近300万台,同比增长约30%。

0

0