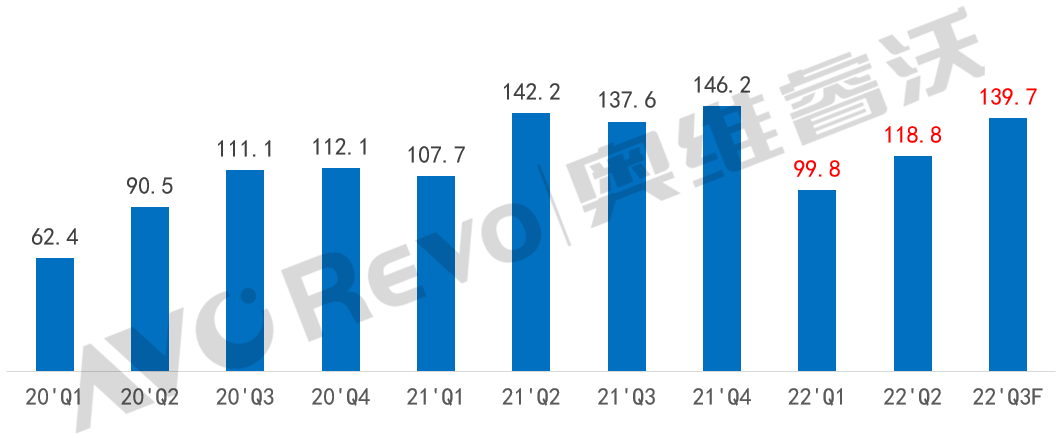

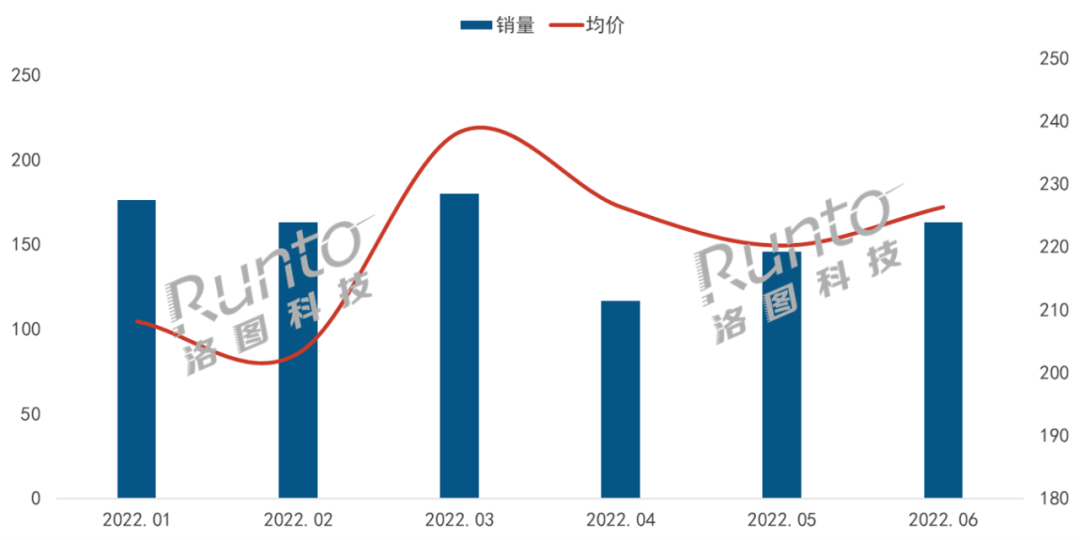

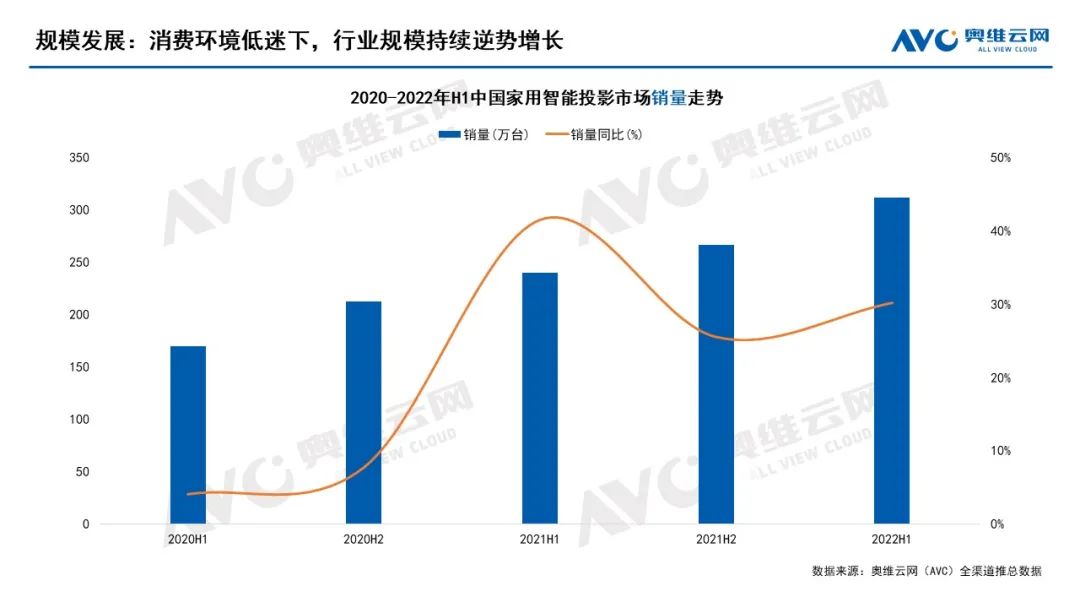

根据RUNTO最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年7月中国智能投影市场(不含激光电视)线上销量为27.8万台,同比增长45%,环比下降37%;销额为4.7亿元,同比上涨13%,环比下降53%。

尽管从同比上看,市场逐月增长,全年走高的趋势没有变化,但当月市场的环比下滑态势还是非常显著,尤其是在大促周期表现优秀的DLP产品,主要原因即是来自618促销的透支效应。

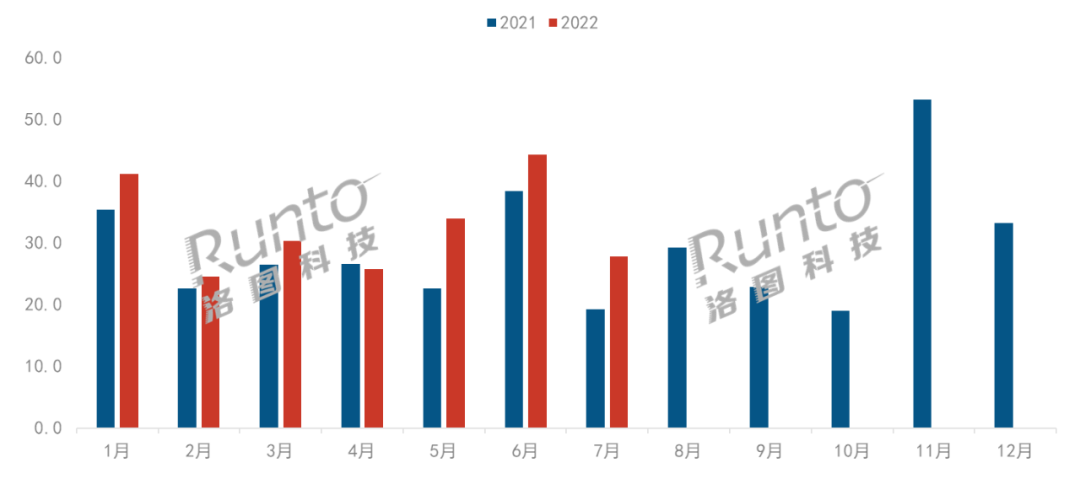

分月度中国智能投影市场线上销量

数据来源:RUNTO线上数据,单位:万台

7月智能投影线上市场的平均价格仅为1705元,较上月大幅下降574元,与同期相比则下降478元,创下近三年最低值。价格断崖下跌的因素在于低价的1LCD产品立即重新回归了市场主流,LCD与DLP的销量占比为71:29,而在上月和去年同期的占比则为56:44和49:51。

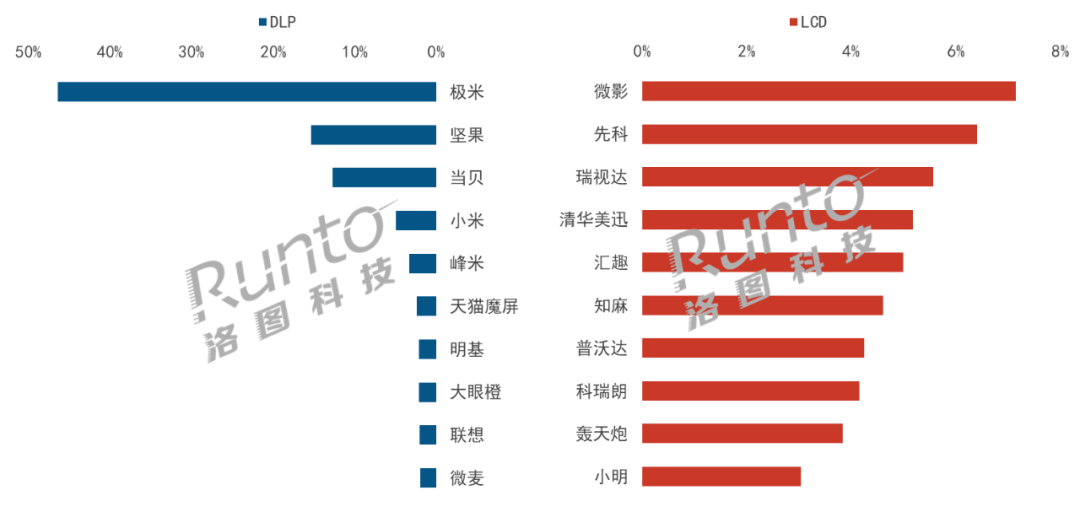

在销售淡季,中小品牌开始上位,领先品牌的市场份额被瓜分,线上市场品牌集中度下降明显。根据RUNTO线上数据显示,2022年7月,TOP3品牌为极米、微影和先科,合计份额为23.0%,较去年同期下降20.5个百分点,较上月下降12.3个百分点;TOP10品牌份额达到48.5%,较去年同期下降20.9个百分点,较上月下降10.4个百分点。

DLP市场份额降至三成以下,销量同环比则分别下降18%和59%。TOP3品牌为极米、坚果、当贝,合计份额达到74.4%,较上月下降5.3个百分点;其中极米和坚果同比下降近20%,环比下降约60%。TOP10品牌中,峰米、大眼橙、联想销量同比增长,其中,峰米去年主要以泛激光电视为主,今年4K LED新品V10快速上量,涨幅达到9倍多。

LCD市场贡献超七成,销量同比涨幅超一倍。TOP3品牌为微影、先科、瑞视达,合计份额仅为19.1%,较上月下降4.7个百分点。随着品牌的不断增多,竞争愈发焦灼,本月无一品牌份额超过10%。TOP10品牌中,清华美迅、汇趣和科瑞朗凭借1-2款产品快速上位;知麻本月升至第六位。

2022年7月 中国智能投影线上市场分技术别品牌份额

数据来源:RUNTO线上数据,单位:%

整体来看,中国智能投影发展正呈现明显的分化状态,LCD市场快速崛起,DLP市场遭遇挑战。LCD品牌和产品的涌入虽然带来了新鲜血液和市场增量,但其在产品技术、标准规范和消费体验上的发展滞后于其规模增速,厂商应在技术研发、产品开发等方面下更多功夫,以促进市场健康可持续发展。

0

0