北京,2022年9月20日――

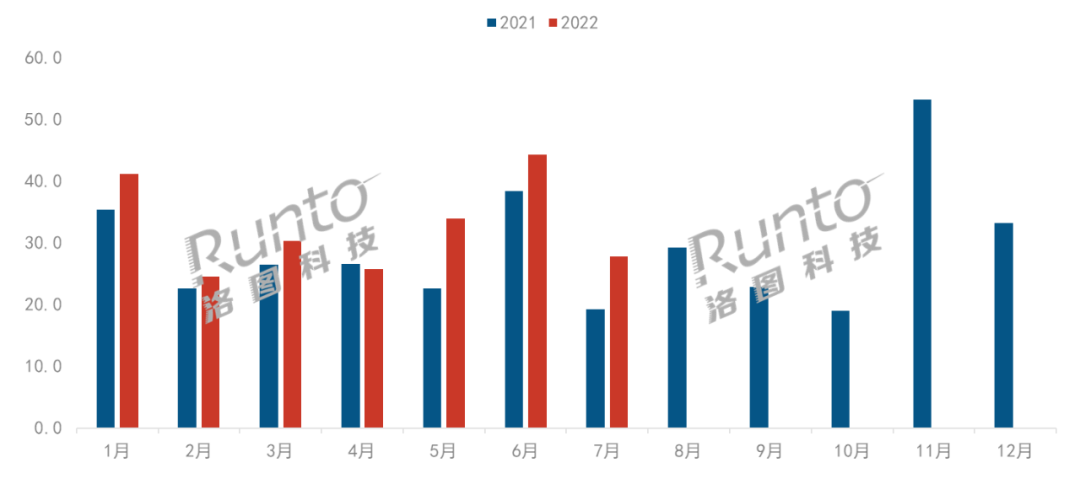

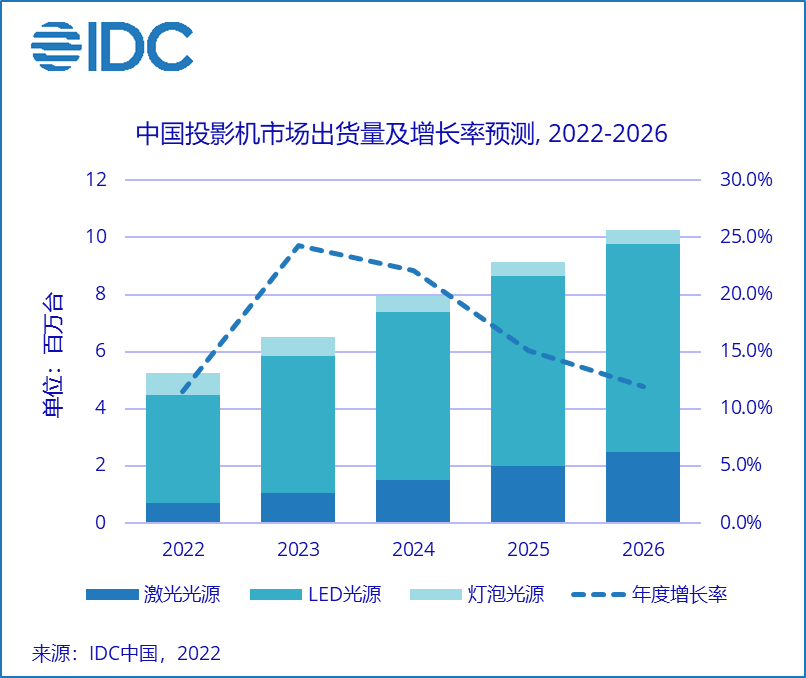

IDC最新发布的《2022年第二季度中国投影机市场跟踪报告》显示,2022上半年中国投影机市场总出货量234.7万台,同比增长3.4%。销售额93亿元人民币,同比减少7.1%。其中智能投影机市场(搭载有OS操作系统的投影机设备)出货量为198万台,同比增长15.2%。IDC预计,2022年中国投影机市场销量有望超过524万台,同比增长11.5%。预计到2026年,投影机市场复合增长率仍将超过18%。

2022上半年国内宏微观经济处于复杂调整期,受华东疫情影响,GDP增速下行明显,就业形势严峻。消费者消费信心和购物意愿趋弱,商用市场项目需求延缓到下半年或停滞。投影机整体市场表现低于预期。

市场格局

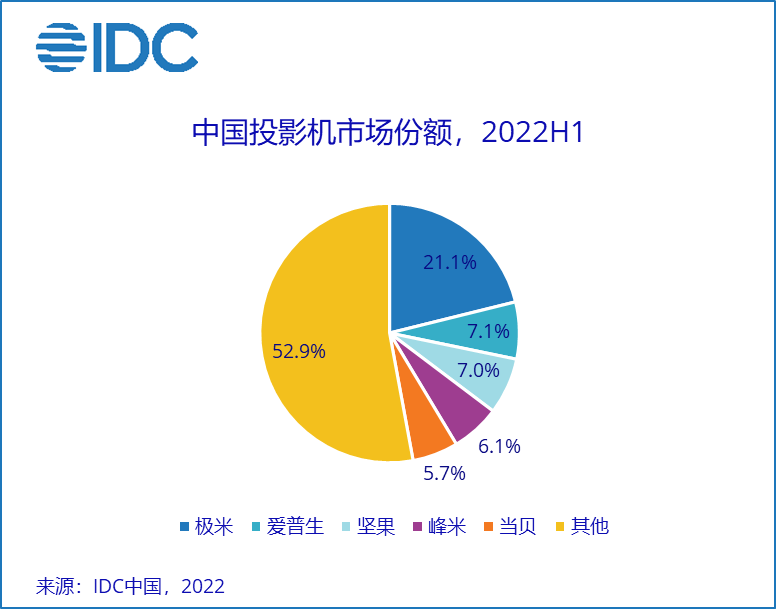

2022上半年整体投影机市场出货量前5的厂商为极米、Epson、坚果、峰米和当贝,合计市场份额超过47%。

极米市场份额超过第二到第四名总和,占据绝对优势。以消费客户体验为核心,极米发布全新亮度标准――电影色彩亮度CCB。相较于ANSI标准只测试白场亮度,CCB标准测量家庭观影时真实还原后画面的色彩亮度,更适用于目前的家用投影市场。此外,首款搭载CCB标准的新品极米H5也于近期发布,同时在日本受到广泛好评的新一代极米神灯强势回归本土市场,有望成为卧室投影的最终形态。凭借自主创新,品牌力和开拓海外市场三驾马车,极米市场份额继续扩张并稳步拓展中高端市场。

在应用3LCD技术阵营的市场中,Epson不但在消费类产品处于绝对优势,同时针对教育,流量商务以及专业工程领域均有创新解决方案升级,巩固了品牌在商用投影机市场的领先地位。

当贝品牌持续投入在消费市场长焦激光领域的创新研发完成4K旗舰产品升级并且在这一领域处于领先优势,进一步提升品牌影响力角逐中高端市场。

坚果坚持在消费市场LED超短焦领域寻求产品差异化创新且与手机数码领域巨头达成深度战略合作。

峰米凭借母公司强大研发背景推出多款新品。智能高亮高刷新率V10 LED长焦旗舰加入4K产品竞争。ALPD核心激光显示技术加持,继2021年超短焦小型化R1,便携口袋激光P1,X1推出后,2022年长焦激光轻薄小型化S5即将引发新一轮创新爆点。中高端多种焦距,多光源组合,子品牌小明引爆高品质单片LCD1080P市场实现全价格段覆盖,同时为知名品牌代工,峰米在中国投影机市场的战斗力显著提升。

消费市场

2022上半年家用投影机出货量193.5万台,同比增长15.4%。销售额超出64亿元人民币,同比增长12.9%。其中智能家用投影机市场(搭载有OS操作系统的投影机设备)出货量为188万台,同比增长17.1%。消费市场呈现如下特征:

1. 整体家用市场,极米、坚果、峰米、当贝和Epson位列销量前五。极米继续保持优势领先地位,峰米同比增长迅猛,Epson是传统投影机阵营唯一保持战斗力的国际大厂。

2. LED光源家用市场销量167万台,同比增长13%。极米,坚果、峰米夺得前三。联想发力加入LED市场竞争,排名飞跃至第六。灯泡家用机市场销量同比减少2%,Epson市场销量份额超过50%和BenQ,优派占据前三甲。家用激光产品市场同比销量增长超过50%,超过17万台。海信、峰米、当贝、长虹和Epson夺得前五,销量聚合度已经超过80%。

3. 联想和三星加入消费投影机市场竞争。作为消费智能大屏幕产品线的补充,三星布局超短焦激光电视以及Freestyle LED长焦,产品发售后供不应求。联想投资飞轮边际AIOT品类智能消费投影机,产品集中在LED光源长焦组合,单片LCD以及DLP覆盖低端和主流价格段。小新520以及Yoga7000旗舰发布广受好评。2022上半年LED光源销量排名中联想和三星品牌分别位列第6和第9名。此外在IDC持续跟踪监测的NPS研究结果也显示出联想品牌在品牌感知,产品,营销,销售,售后服务五大方面一级到三级指标不同程度的提升。

4. 基于显示技术,4K产品的销量22上半年将近16万台,同比增长仅15.6%,仅占消费投影机市场总销量的8%。这一市场前三被海信,极米和峰米占据。海信集中发力全价格段超短焦激光电视,极米RS Pro2 打造无损光学变焦的LED长焦4K旗舰而峰米兼顾以上两种方案开拓自身中高端市场。4K以及激光多种方案组合普及的阻碍因素目前集中在上游降本压力,相对于超大屏4K面板以及主流尺寸8K面板的频繁降价,这种矛盾越发显现。

5. 消费端需求疲软,618大促声浪减弱。消费投影机整体均价同比有所下调,但灯泡机和LED光源均价仍旧保持不同幅度上涨,激光机均价同比大幅下调超30%低于11,000元是导致整体均价下降和核心原因。这一变动主要来自于峰米、当贝和Vidda的产品逆袭。长焦激光1080P或4K组合,超短焦1080P小型化方案直接把激光机的售价带入消费者更加易于接受的区间。

商用市场

2022上半年商用投影机出货量仅41.2万台,同比下降30.4%。销售额将近29亿元人民币,同比减少33.7%。其中商用智能投影机市场(搭载有OS操作系统的投影机设备)出货量为11万台,同比下降11%。

1. 整体和区域宏微观经济因素的调整下行,特别是以上海为中心的华东疫情减弱了客户端需求,大批项目暂缓或被取消,对商用市场的复苏再次雪上加霜。2022上半年核心行业市场同比销量降幅均超过20%,政教同比降幅接近40%,工程机市场销量也同比减少了38%。

2. 品牌层面,Epson、BenQ、松下位列商用市场销量前三。

3. 2022上半年,激光光源产品和灯泡机销量同比跌幅均超过平均线,LED产品降幅相对较小。LED光源市场极米,坚果和长虹维持占据三强,虽然这些商用需求往往趋向于to C端,但国内品牌在此拓展已经形成势能。激光产品市场销量占据整体商用市场17%。鸿合、Epson、NEC、Optoma、SONY夺得销量前五名。

4. 迫于市场出货压力,商用投影机均价同比下降5%低于7,000元人民币。灯泡机和LED光源均降价且LED同比降幅接近15%。与此相反,激光机均价同比大涨10%源于大型项目的中高端工程机交付。

5. 伴随着企业数字化转型浪潮,在商用显示领域,面对直接竞品IWB的激烈竞争,国际和国内品牌采取不同策略应对这些挑战。传统国际大厂在细分行业细分场景的前提下还是侧重商用显示技术本身的研发和强化同时逐步加强智能化搭载,多设备协同打造更加专业和高端的智慧显示解决方案。国内厂商特别是互联网和消费端大厂进入商用领域竞争的厂商,产品基因自带智能属性,在to C属性的商用市场或者流量商务以及泛工程机市场凭借优势性价比方案组合形成弯道超车。

0

0