�����ǣ�AED����������ȷ���������ʣ�Ϊ��ʾ�г�������������

���������Ĺ�����˥����������������Խ��Խ���������������ữ�����ƣ����Ͼ������������ʽ���˿����仯�ļӾ磬��������Ѫ�ܼ��������ʵ�������������ͣҲ��Ϊ�й�����Ѫ�ܼ�����������ߵļ�����

�ݹ�����Ѫ������ͳ�ƣ��ҹ�ÿ���Լ��55���������IJ���ͣ��87��������ҽԺ���⡣�����������ͣ��������Ч�ļ��ȷ������ǵ��������ͽ���ķθ��գ����ܵõ���ʱ�����ܴ������������ʣ���Ŀǰ�ҹ�����֪ʶ�ռ����Խϵͣ����սϴ��ձ�����������֪ʶ�ռ��ʽӽ��ųɣ��й���Ϊ1%������ҽ���豸�ռ��ʵ�Ϊ��Ҫԭ��֮һ������������ʾ���ձ�ƽ��ÿ10��������AED����Ϊ555̨������Ϊ317̨���Ĵ�����44.5̨��Ӣ��25.6̨���¹�17.6̨�����й�ÿ10��������AED������Ϊ0.2̨������������������һ����ࡣ����ζ�ţ��ںܳ�һ��ʱ���ڣ�����ӵ����ʢ���ȶ���AED�������Ź��ҵ������ƽ�������������ø��ӽ��ȡ�

�������������������ƽ�AED��������

���Ž����꣬�������й��ж���2019-2030�����������������Զ��������������ָ�ϣ����У�������ʮ���彡�����仯�滮���ȹ����ļ�����Ҫ���������ܼ���������AED�豸������ʡ��Ѹ����Ӧ��ӭ�������ڡ����������ݵ�10��ʡ���ܼ��·����ù滮��ʢ����

ͼ1����ʡ�е���AED�豸����滮����

ͼƬ��Դ��DISCIEN����

�г��ռ䣺Ӧ�ó����ḻ������ҽ���·�ڴ�����������ռ�

��Ϊ��Ҫ��Ժǰ�����豸��AED���б�Я�����ܡ���Ӧ�졢�ɹ��ʸߵȶ������ƣ��Լ���ѵ��ͨ����Ҳ������ʹ�ã��������ˣ��ڼ�����������в���ȡ���ĵ�λ�������ڴ����ҽ����е��AED��Ӧ�ó���������ijһ���ң�Ҳ������Ժ��Ժ�⣬���ǹ㷺�����������ܼ����м�����Ҫ�ĸ��ೡ����

ͼ2�� AED�豸Ӧ�ó���

ͼƬ��Դ��DISCIEN����

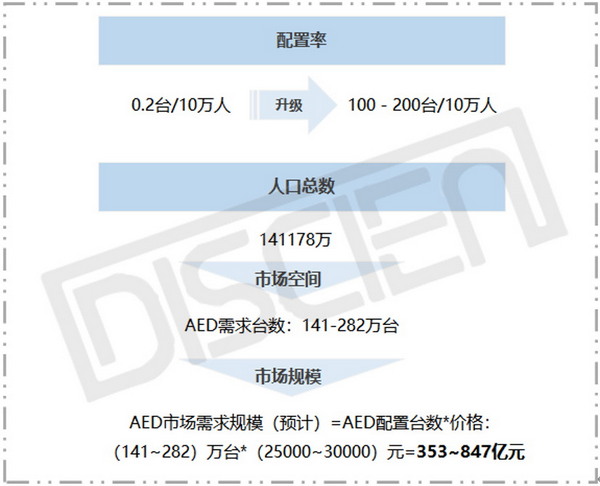

�ɴ˿ɼ��� AED�����ڹ������������������ݹ�������ί�����������Զ�������������ü���������ָ�ϣ���������壩���ļ�����AED��������Ӧ�ﵽ100��200̨/10���ˣ����ҹ�141178����˿��������в��㣬δ��10��AED������Ӧ�ﵽ141-282��̨���г���ģ���ﵽ���ڹ�ģ��

ͼ3�� AED�豸����ռ����

ͼƬ��Դ��DISCIEN����

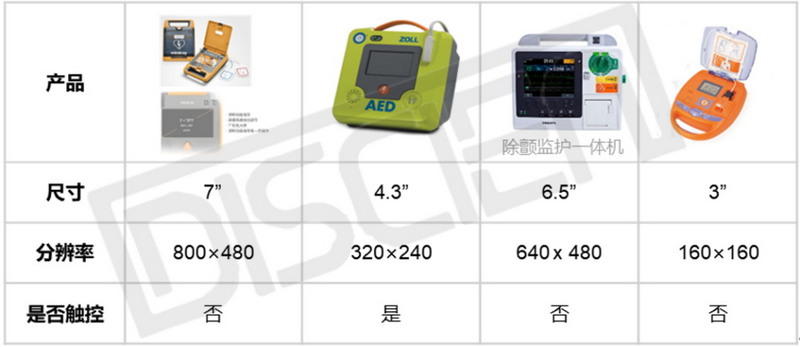

��Ʒ������ʾ��Ӧ�������ӣ������ߴ�Ϊ7��/4.3��

ĿǰAED��Ʒ��ʾ��Ӧ�������ӣ�������ҽ���¿�AED��Ʒ���߱���ʾ���������Ͽ��Ʒ���߱���ʾ���ܣ���ʾ����Ҫ����Ϊ��ʾ�������̣�ָ���Ȼ���Ա���м��ȡ�AED��Ʒ�����ߴ�Ϊ7��/4.3��/3��/6.5���������ֱ���Ϊ800��480, 320��240, 640��480,160��160,��ʾ���Բ�������Ϊ������ǰ����AED�г�����ҪΪ���ڲ�Ʒ����ҪΪ�����֡�������������2017����Ծ�չ����Լ��ձ�����Ʒ�ƣ�����Ʒ����ҪΪ������Ծ�Լ�������Ʒ�ơ������ҹ�AED����ļ�����Ҳ����ʹ����AED�������ϡ�

ͼ4�� AED�豸��ĻӦ�����

ͼƬ��Դ��DISCIEN����

AED�г�����������������ʹ��Ƶ���Լ�Ӧ�ó����ȶ����Ӱ�죬AED��Ʒ�ȶ��Գ�ΪĿǰ��������������Ҫ�㡣����δ��AED�Ĺ����ռ����г�����Ҳ����֮���ӣ����ͬʱҲΪ��ʾ����ҵ���������г��ռ䡣

ҽ����е�о���Χ

������Դ���й�ͶӰ�� ©��Ȩ���С�δ�����ɣ�����ת�ء��������زģ���/ͼ���������Ի�������������Ȩ����ϵ������ɾ��)

������Ѷ����

- ʲô�Ǽ��⡰ɢ�ߡ�������ô����������θɵ���

- �Ϻ�����"���ߵĹʹ��Ļ�"��ʯ�����š����ֿƼ�

- ���ǵ¡������ɹ���������̤ʵ������AI����

- ���ϵ��ǿ�Ƴ�������άȫ�沼��LED�г�

- ��Ʒ | ���� E3000L ƴ�Ӵ�����

- ��Ӧ�ԡ��롰���ʡ��������ܹ�ʵ��˫Ӯ��

- �ɷ��뾩���Ƽ�ǩ��ս�Ժ���Э��

- ������Ϯ ���ͶӰ����

- �������������������70%��Ȩ�����ÿ�����LED

- �ɷ��밲����ͨǩ��ս�Ժ���Э�飬��������

- ��Ʒ���У�˭˵С���������д�����

- ���̽�ͶӰ����Ԫ��Ӧ��

- ȫ�� | AI���������ٽ��������������վ-

- ʵ�����飡����ɭPRϵ�в�Ʒ�ٻ�2023��¹����

- Ultra Encode AIO���洦�����ܽ���

- ������Ultra Encode AIO�������ν��ļ�¼

- ���ȱ����У�������Ultra Encode AIO������

- ����������ƵIP�������������GAORA��˾���

- API����

- ��Ʒ���� | Eco Capture AIO���ܽӿ�M.2�ɼ�

- ������Pro Convert Audio DX�ٻ�Mix������

- ������ISE2023�������������չ�

- ���ȸ���� �Ͼ����������ӿƼ�����˾��

- �������������Pro Convert AES67��Ƶͬ��

- ����δ�� Я�ֹ����O2023��NEC�̻̽�������

- ����ͬ�� ������Goodview������������˼

- �ۿ�ר���Ƽ���������ƣ�͡�����֢��Ҫ����

- ������ȫ��3LCD�����ͶӰ�� ����ɫ������

- ����Christie GSϵ�м���ͶӰ�������Ŵ��۹�

- �����û��� �����Ƴ���ƷͶӰ��LS832WU

- ��ͼ���� | 2023FionTu��ͼ��Ʒ��������ϡ��

- ����ü���Ѱ�����:�����Դ�Ͷ����������

- 2023 ���߽� �����й��ǻ�������ҵ��չ���

- ��ͼ���ţ����������� | ����һվʽ��Ϣ����

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

�ٷ���

�ٷ���