TV���ڶ�����������ǰ�Ĺ����ϵ��������ս

�������۸������Լ�Q3���ⱸ��������ͷţ���峧�ڶ��ʳ������������������ڶ�����������95%����1���ϸ�ز���65%�ڶ��ʵ���������90%��ʵ���Ͻ���������5����ʱ�䣬�ڶ��ʵ�������ζ�Ź�Ӧ�����ӡ��ڴ�����£������Ƿ����������������ܷ�ά�ֵ�ǰ��ƫ��״̬�����������ǽ����ն�������幩Ӧ�Լ�Ʒ�Ʋ��Ե�����������������

��һ�����ն���������������ȫ�óʻ�������״̬��������Q2�Ժ�һ���Ż����ź���ʼ�ͷţ�������Ϊ����5��ʱ���г���ʶ������Ϣ����β����Ԥ������9�¿ɿ�ʼ��Ϣ����6�·���������ϯ�������������ۣ�������ͨ��ˮƽ��Ȼ����Ԥ�ڣ����������������ƶ���Ԥ�ƽ��꽫�ټ�Ϣ���Σ��Ҳ��ų�������Ϣ�Ŀ����ԡ����Ԥ���������ڽ�Ϣ�ĸ��ʽ��ͣ������ʽ������Ծ��ú�����������ơ����й���ȻQ1���ø��ո���Ԥ�ڣ�����7�·ݶ�GDP������Ԥ���������������������ӣ�Q2����GDP���ٲ���Ԥ�ڡ�����������������һЩ���õ����أ����ھ��û������յı����£�23������TV��������Ա�������Ԥ���Գ���С��˥�ˡ�

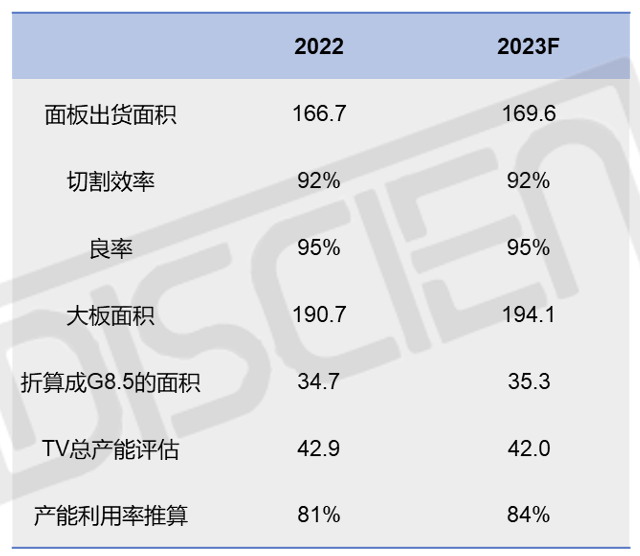

�����г���ߴ绯���̵ĽǶ�����������峧����Ӫ�յIJ����£���ߴ绯�����ڽ�һ�������ƽ��������ųߴ�����ӣ�ƽ���ߴ���Ƿ���������խ��2023��Ԥ��TV���������169.6M m2�����ǵ��и�Ч�ʣ�92%�����������ʣ�95%������Ҫ���ĵĴ������Ϊ35.3M sheet/�꣬���2022������0.6M��ƽ����ÿ������������ÿ�¶�����50K G8.5���IJ���Ͷ�룬��2023��TV����Ԥ����42M�����������������84%����2022�������3���ٷֵ㣻�����ȫ�����������5%�ı����£�ƽ���ߴ��������TV������ĵ�������������ġ�

ͼһ��2023��TV���������Ԥ�⼰��������������

������Դ��DISCIEN

������Դ��DISCIEN

�ڶ��������������������۾ɽ��̵IJ�һ�Լ��ߴ�ṹ�IJ��죬���ҵ������Կ�ʼ�ֻ���1.�۾ɽ��̲�һ��G8.5�����������ߡ���̨�����������۾ɳɱ�����½��峧��Ҫ��G10.5�Լ�G8.6�������۾����ڣ������ڽ��Ѱ����۾�ѹ����2. �ߴ�ṹ���죺����С�ߴ������ǵ��ֽ�ɱ�����֮��������С����������������˳ߴ�ṹƫС����峧�����Խ�����������峧�������峧��ӯ��״���Ѿ������ֻ���������峧����������ӯ����������峧���ڿ�����δ�������Ƿ��ܲ�ȡ��ͬ����Ӫ���ԣ������°���ı��ַdz���Ҫ��

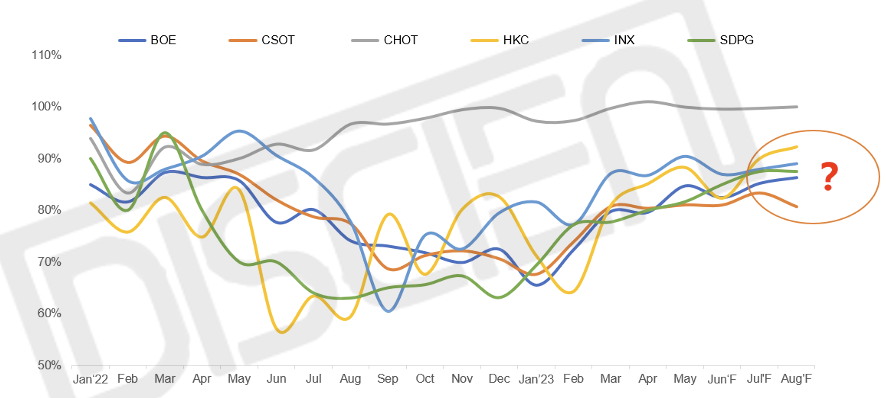

ͼ����������峧�ڶ�������

������Դ��DISCIEN

������Դ��DISCIEN

��������Ʒ�Ʋ����������ڼ۸����ǵ�ǰ���£�Ʒ�Ƴ���Ӫ��ѹ���������г�Ϊ������������ǰԼ�������ۣ�1-5�·��ն�TV���������ۼ۸���������̽��������۲�δ�����ϵ�����������۸��ϵ����ն˼۸�ά�ֵ�����£��ɱ���ѹ������Ʒ�Ƴ��ڳе����������й������ոչ�ȥ��618�����������Ԥ�ڣ�����DISCEIN����ͳ�ƣ�2023��618ȫ��TV����ͬ���»�10%���ң�����618֮��Ʒ�Ʒ��ϵ��ն˼۸�Ԥ�ƽ�������һ��������Ʒ�ƿ��ˮλ�������ϰ����ӵIJɹ�������������������ת��Ϊ��棬����Ʒ�ƵĿ��ˮλ���в�ͬ�̶ȵ������������Ʒ�ƾ�Ӫ��ѹ��״���£�Ʒ�ƶ˻�������21��һ�������ھ�Ӫѹ����ѡ�����δ���ɹ�����

ͼ������Ҫ�������۾������ƣ�$)

������Դ��DISCIEN

�ܽ�������빩Ӧ�İ���ӿ���£�Ŀǰƫ���Ĺ���״̬�����ٷ��գ�������峧�������ڽϵ�ˮλ������ڷ�������֮�ʻ���һ���Ļ����ڡ��������峧��Ҫʵ��ȫ����ѿ���ľ�ӪĿ�꣬������Ҫ����������ǰհ�Եľ�Ӫ���ԡ�

��������������ͼ���ز���Դ��DISCIEN����,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ���ɷ��������ͶӰ�� ���������ѧ������

- CAE��������չ������Ļ��Ӯ��ģ�黯�������ò�Ʒ

- ����CCTV���ţ����ص����������Ϲ��ܲ�չ��

- Boxlight��������ͶӰ��Route66�����������

- �����¾� ��Ӱͬ�У�2023��NEC����ͶӰ��Ʒ����

- COB��IMD��MIP˭������LED��ʾ���֮·

- ����ʽ��ͥӰԺ�����顪���������ͶӰ������20

- �ɷ����㽭�������ٹ�·���ս�Ժ���

- �����OLED��Ļ��������Ϊ100��

- ��LONG����ҫ���ľ��� �� С��Ƽ��ӳ�����ʢ

- Universal Display Corporation�ٻ�2023�꾩����

- 2023��������������������Բ������

- ͶӰ����Ϊ�Ļ������г���������

- ��Ʒ�ٵ� | ���������ٴ�����AI-Box1

- �Ŵ���ϵ�µ��ǻ۽�������չ״������ҵ����

- ����InfoComm China 2023 չʾ���¿Ƽ�--��

- ����InfoComm China�״ξ۽�Ԫ���棬���ơ�

- IOTE 2023����������չ���뺯

- ���߽���뵼����ʾչ��������ҵ���հ뵼��

- �조�й��ǻ������ᡱ���ڱ����ٿ�

- ҽ����е�³�����500���г�Ϊ��ʾ�����

- 2023��������ѧϰ�ռ�����̳�ڹ��ݳɹ�

- �й���Ӱ�����ʻ�ȡ���ش�ͻ�ơ����й���

- �ذ� | ���ڣ�����������ȡ�����һ�����ǻ�

- Universal Display Corporation�ٻ�2023�꾩

- �������� ���ܱ��� Vivitek(��Ѷ)����̽�Ͷ

- ����ʽ��ͯ�糡����ÿ�����Ӷ���Ϊ���ǣ�

- 0������� ԭװ��ͷ ����RU336ST����ͶӰ��

- ����δ�� Я�ֹ����O2023��NEC�̻̽�������

- ����ͬ�� ������Goodview������������˼

- �ۿ�ר���Ƽ���������ƣ�͡�����֢��Ҫ����

- ������ȫ��3LCD�����ͶӰ�� ����ɫ������

- ����Christie GSϵ�м���ͶӰ�������Ŵ��۹�

- �����û��� �����Ƴ���ƷͶӰ��LS832WU

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

�ٷ���

�ٷ���