�걨 | 2023���й�����ͶӰ�г���ģ�½�5%�����ż�������ʢ���г��������4K��Ʒ�Ƿ���һ��

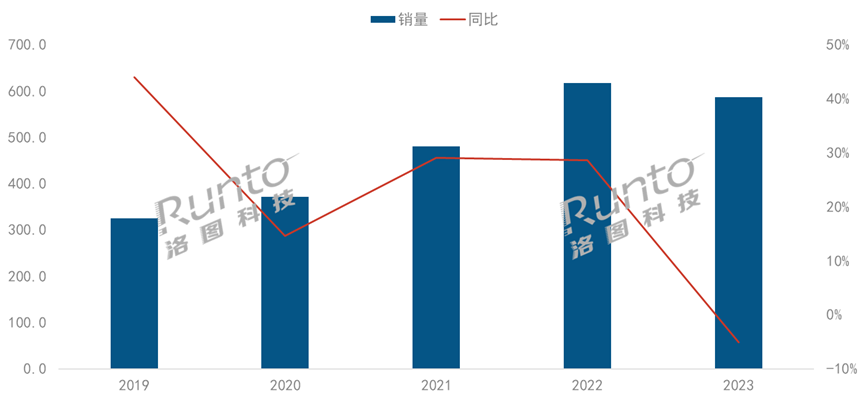

������ͼ�Ƽ���RUNTO�����·����ġ��й�����ͶӰ�����г��¶��٣�China Smart Projector Retail Market Monthly Tracker�������棬2023�꣬�й�����ͶӰ�г�����Ϊ586.4��̨��ͬ���½�5.1%������Ϊ103.7��Ԫ��ͬ���½�17.3%�������������������������

2019-2023�� �й�����ͶӰ�г�������ͬ��

������Դ����ͼ�Ƽ���RUNTO������λ����̨

�ھ����˶����Ѹ���������й�����ͶӰ�г�ӭ����ʷ�ϵ��״ε�����ԭ���������Ժ�۲��棺2023�꣬�й����ѷֻ����أ����������Ρ�ס�ȷ�����ʵ�ֽϿ��������ҵ�����ѵ�����������㡣���á���ҵ������Ԥ�ڵIJ�ȷ���ԣ��Ʋ���ֵ��ʧ�����IJ���ȫ�У�����ѹ������Ԥ���֧�������⣬���������լ�Һ������ˡ����̺�Ʒ�ƴ�����̬��������ƣ���У�Ҳ�����������ߵĹ���������

��ʵ�ϣ���ҵ���������ͷų��˲��ٻ����źţ��������̶Ƚϸߵ�������Ϊ�г������������˺�����������Ʒ����Ȼ�ڽ��룬�г����ֽϸߵĻ��ԣ�������չ��������ֱ�����̡��罻���̺�����ƽ̨��Ϊ��ȡ��Ϣ��������Ҫ�������߶˲�Ʒ�ʹ��²�Ʒӿ�֣�4K�����⡢�佹����Ϸ������ͶӰ�����������û����顣

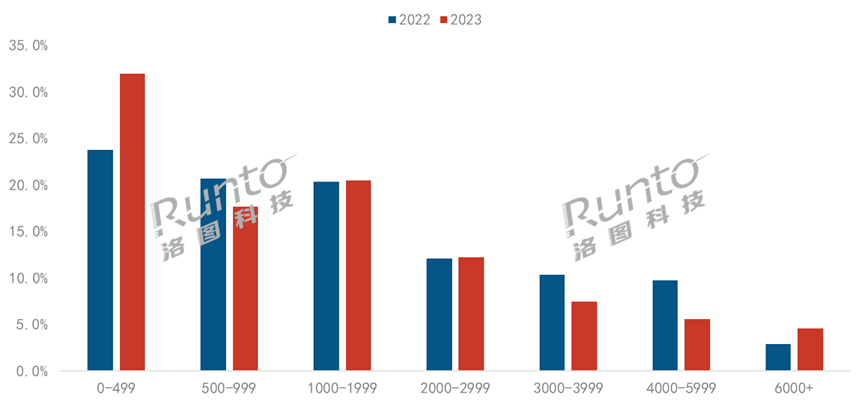

�۸����ż�������ʢ�����߶���������

��Ʒ���������彵�ۺͳ��߶�����������2023����г�������������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2023�꣬�й�����ͶӰ�����г�����Ϊ1756Ԫ����2022���½�212Ԫ�������ﵽ11%��

�ּ۸�ο���500Ԫ���¼۸�γ�Ϊ�г�����������ռ�ȴﵽ31.9%����2022������8.2���ٷֵ㣬����ͬ������23%��

1000-1999Ԫ��2000-2999Ԫ�۸������ȶ���3000-3999Ԫ��4000-5999Ԫ�۸��ռ��������

6000Ԫ���ϼ۸���г��ݶ�Ϊ4.6%����2022������1.6���ٷֵ㡣

2022-2023�� �й�����ͶӰ�����г��ּ۸�������ṹ

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

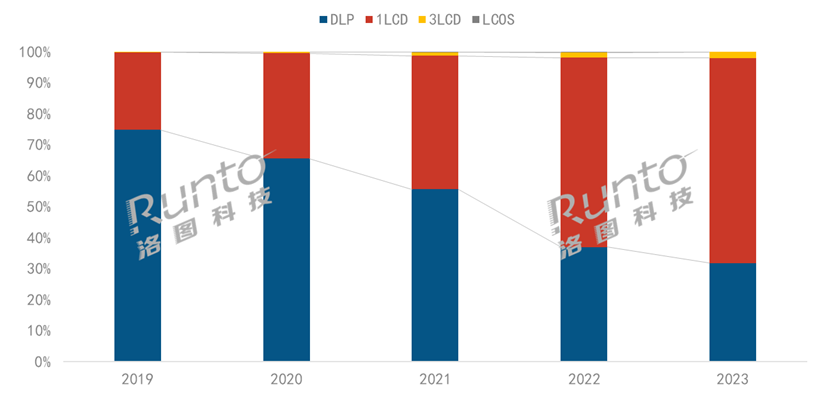

������1LCD�г��ݶ�����66%

������ͼ�Ƽ���RUNTO�����ϼ��������ʾ���������Ͽ���2023�꣬1LCD�����г��ݶ��������������66.1%��ͬ������5.0���ٷֵ㣻3LCD����ռ��Ϊ1.9%��ͬ����0.2���ٷֵ㣻DLP��Ʒ�ܵ���ѹ���ݶ��31.9%��

2019-2023�� �й�����ͶӰ�����г������������ṹ

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

��ͬ����·�ߵIJ�Ʒ���ն˵������۸�������ԣ�DLP��Ʒ�ľ�����3500Ԫ���ϣ�3LCD�ľ�����4500Ԫ���ϣ���1LCD�ľ�����1000Ԫ���¡�

�����и߽�DLP��3LCD��Ʒ��2023�꽵��������DLP����ͶӰ�г��У�3000Ԫ���¼۸�ηݶ��һ�룬����1500-1999Ԫ��2000-2499Ԫ�۸�ηֱ�����5.4��6.3���ٷֵ㣻3LCD�������߰������Ƴ���3000Ԫ��λ�����ܼ���ͶӰ��������һ����Ʒ�۸��½����ijɣ�3LCD�������г�������֮����4617Ԫ�������ﵽ700Ԫ���ϡ�

1LCD�г��У�һ���棬�����ڹ�Ӧ���ĸ߶ȹ������ͳ��컯�������˲���300Ԫ���µIJ�Ʒ���������ڲ�����ռ������26.6%����һ���棬���ʽ�����Ӧ�ã������������ȵ���������������2000Ԫ���ϵIJ�ƷҲ�����࣬�����г��ݶ�ﵽ1.4%����2022������0.3���ٷֵ㣬����ͬ��������29%��

��1000-2000Ԫ�۸���ڣ�DLP��1LCD֮��ľ�����ø�ֱ�ӡ�����֣����ߵ�����������2020���60:40��Ϊ2023���22:78��

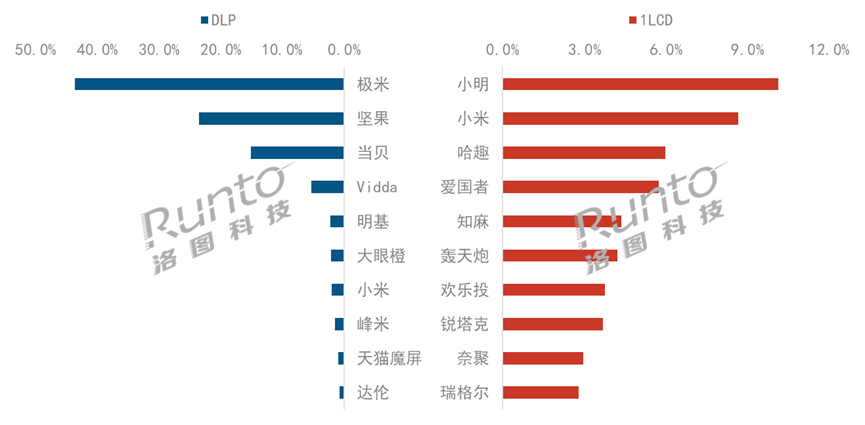

Ʒ�ƣ�DLP�г�����Ѷ���1LCD������Ȼ����

������ͼ�Ƽ���RUNTO������������ʾ��2023���й�����ͶӰ�����г�����Ʒ�������ﵽ300�����г��������ڶ࣬��Ծ�ȸߡ�

DLP�г�Ʒ�Ƹ���ȶ����ҽ�һ����ͷ���ۼ���������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2023�꣬����������ά��������ǰ�ĵ�Ʒ�ƾ�Ϊ���ס������������Vidda���ϼƷݶ�ֱ�ﵽ84.6%��87.5%��ͬ�Ⱦ�����1.9���ٷֵ㡣

1LCD�г����жȽϵͣ���Ʒ��֮��IJ���2023�꣬����TOP4Ʒ��ΪС����С�ס���Ȥ�Ͱ����ߣ��ϼƷݶ�ﵽ30.5%����2022������2.5���ٷֵ㡣����ά���ϣ������ͼ۵�����������Ͷ��Ʒ�Ʊ��ָ������ۣ�����û��һ��Ʒ�Ƶķݶ��10%��

�����ڽϵ͵Ľ����ż���2023�꣬1LCDͶӰ�����г����½�Ʒ�������ﵽ88�����������ļҵ�Ʒ�ƣ��Ὺ��С�ȡ����ӣ�������Ʒ�ƣ���Ԫ�أ��Ⱦ�ѡ���˸�����·�ߣ���ͬʱ������������1000̨����Ʒ�ƽ���28���������Dz�֪����СƷ�ơ�

���⣬�������������С�ס������Ʒ���⣬���ס���èħ�������۳ȵ�����ͶӰ����Ҳ��2023��ͨ����Ʒ�ƻ���ϵ�������˫�߲��֣���������ҵ���Ժ�Ͷ����Դ��Ӱ�죬�ڲ���չ�������⡣

2023�� ����ͶӰ�����г�������������Ʒ�Ʒݶ�

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

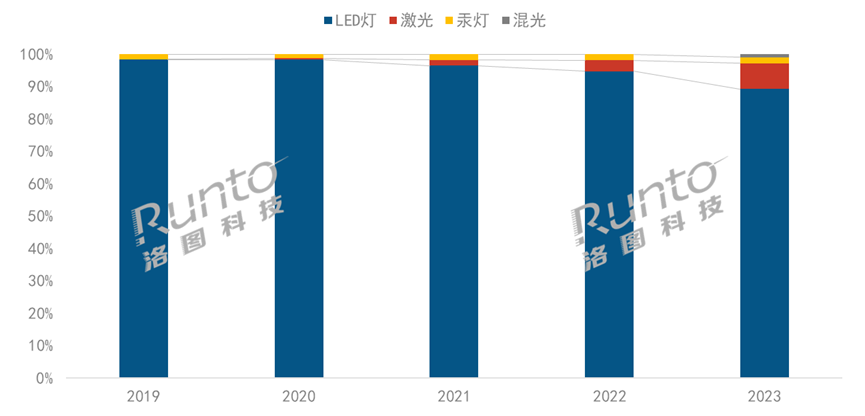

��Դ���г������ⷢչ���٣���ɫ��Դʵ�ֶԵ�ɫ����

������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2023�꣬LED��ռ�ݽ��ųɵ��г��ݶ����2022���½�5.5���ٷֵ㣻������2023��5���Ƴ�����Ʒ����������г��ݶ�ﵽ0.9%�������Դ�г��ݶ�ﵽ7.9%��ͬ������4.6���ٷֵ㣻�����г��ݶ�����ȶ���ά����2%��

2019-2023�� �й�����ͶӰ�����г��ֹ�Դ�����ṹ

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

�г��������Ʒ��2023��ӭ�����ٷ�չ����������ͬ�ȴ���115%��һ���棬��Ʒ�������Ϸḻ��2023�������г����ۻ��������ﵽ37��������һ������5������һ���棬��Ʒ�۸���̽��2023����������г������״ν���5000Ԫ���£�˫11�ڼ䣬���ֲ�Ʒ�۸����3000Ԫ���ڡ�

�ڼ��������ϣ���ɫ�Ѿ�ʵ���˶Ե�ɫ�ķ�����2023����������ռ�ȴﵽ63.3%����2022�����50.7���ٷֵ㡣Vidda�������������Ʒ�ƾ��Ѳ��֣�����Ҳ��1��9�ŵ�10������Ʒ���������Ƴ���������ɫ�����Ʒ��������·���Ѿ���Ϊͷ��Ʒ�ƵĹ�ʶ��

��Ʒ��500����������ռ7�ɣ�4K����194%

������ͼ�Ƽ���RUNTO������������ʾ��2023�꣬����ͶӰ��Ʒ����500������������Ϊ�����ݶ�Ϊ69.0%������1LCD���������չ����2022������1.9���ٷֵ㡣

2023��4�£��й�����������ҵЭ���������������ͳ��̹�ͬ�����ˡ�CVIA������������ԭ������ָ��IJ��������ͱ�ʶ�����˹淶�����Ƴ��������г���ꡢթ�������õ����������ƣ����⣬���á�CVIA������������ʶ�IJ�Ʒ����ʵ��ﵽ�����Խϸߡ�

�ֱ������棬2023�꣬FHDΪ�����ֱ�������������ռ�ȴﵽ44.9%����2022�������ƽ��4K UHD�г��ݶ�ﵽ5.2%��ͬ������3.6���ٷֵ㣬�����Ƿ��ﵽ194%���뼤���г����ƣ�4K�ӿ�����ԭ��Դ�ڲ�Ʒ������ͼ۸���½���

2022-2023�� �й�����ͶӰ�����г�������������ռ��

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

4Kϸ���г��У���ͶӰ�����ķֲ��ϣ�Ŀǰ������DLP��3LCDΪ����2023����������ռ�ȷֱ�Ϊ94%��6%��2023��������ȣ�С���������ֺ������Ⱥ���1LCD����·�ߵ�4K��Ʒ���ٽ�������Ԫ����ͬʱ���������г��۸���̽��4000Ԫ���ڣ��ӿ��ռ��ٶȡ�

�ڹ�Դ������ѡ���ϣ�4K�г��еļ��ⷴ��LED�Ƴ�Ϊ����������2023��ķݶ�ﵽ47.2%����һ����Ϊ36.1%��LED�ƴ�18.2���ٷֵ㣬�ﵽ33.3%���������4K��Ʒ��ռ�ȳ���һ�ɣ�����ռ��Լ8%���г��ݶ

Ԥ�⣺2024���й�����ͶӰ�г�����Ϊ620��̨�����⽫���ص㷽��

��ۻ������棬2023��ף��߲�������ӡ�������ڼӿ��ƽ��������Ӳ�ҵ��������չ��ָ�����������չ����ͶӰ�����ڵ��ǻ���������ϵͳ��2024�궨��Ϊ�����Ѵٽ��ꡱ�����ѻ����������ơ�

�������棬��ͳ��3LCD��DLP�ⷧ�۸���ܼ�������ѹ�ͣ�1LCD�ڹ�Ч�����ʡ����������Ե�ָ���ϼ���ͻ�ƣ�����������LCOS��Ʒ�����Ǹ���ߴ���Ϊ�ڳ���AR-HUDӦ�õ�LCOS���������������ͶӰ�г���������Micro-LEDͶӰ��ʾ�ؼ������о���ʽ������

Ʒ�Ʒ��棬�ҵ�/IT�����Ʒ�Ƴ��ڴ���С�������ܼҾӵĿ��ǣ��Ի��������г�����������Ʒ��Ҳ��DZ�ڶ���

��Ʒ���棬���Ÿ��������������ܡ��ÿ������������õķ���չ��1LCD�������������ͻ��800��������ɫ����Ĺ㷺Ӧ��Ҳ������������������1LCD 4KͶӰӭ����չԪ�ꣻ��Ļ����Ӧ���Զ�У���ȹ��ܵ�ȷ�Ⱥͷ�Ӧ�ٶȽ�һ��������IP���������Ƕ��ơ������������Ԫ��������ͶӰ���и�����ںϣ��������������߸��Ի���������רҵ���쳧�̺�����Ϊ����ͶӰƷ�ƵĹ�ʶ���Դ�֧�ܻ���̨��Ͷ˲�Ʒ���ӣ�AR������3D��Ʒ�ཫ��ǿ��ͶӰ�Ļ����ԡ�

�������棬���ػ�ͶӰӦ�����𣬳���ͶӰ�����ִ�ơ�̧ͷ��ʾAR-HUD��ͶӰ��ʾ����������+�ҡ��������������⣬�����á��������г��У����ܲ�Ʒ����Ҳ�ڼӿ졣

�г���ģ�Ͽ�����ͼ�Ƽ���RUNTO�����й�����ͶӰ�����г��ķ�չ��Ȼ�����ֹ�̬�ȣ�Ԥ��2024���г�����������620��̨��ͬ������5.7%������Ϊ107.2��Ԫ��ͬ������3.4%��

���⣬2024�꣬�����г�����Ϊ������ҵ�������ص㷽����ͼ�Ƽ���RUNTO��Ԥ�⣬2024�꣬�����г�����ͶӰ����ģ���ﵽ1210��̨��ͬ������7.0%�����ٸ����й��г����պ���̨ϵƷ�������ȿ���ȫ���֣�������ֲ��ϸ��Ӿ��ȣ�����Ʒ����Ϊ����ͶӰ�������ߣ��ڽ���ϵͳ���Զ������ܻ����Ҿ��ںϵȲ������һ�����ƣ��������⽫�DZ�Ȼѡ��

��������������ͼ���ز���Դ����ͼ�Ƽ�,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- �����ͨ�봴ά����ս�Ժ��� Я�ִ�����ҵ���Ͻ�

- ��˫оƬ���ֲ�ʽ�����˵�վʵ�ּ������6S����

- רҵƷ�����ഺ��������2024����ͶӰ����

- ���ӵ������ٻ�������˹����Ӱ�������ѧѧԺ��

- ����������Q-SYS�������������Ŀ���Ƴ������

- ϣ����������������ѡ��У���ֻ����������Ӧ

- ����±��� Ӱ�Ļ������NECͶӰ��д�������ֵ�

- ��ͼ���� | ���������������dz���

- ����������ʾն���Խ�2023����й�LEDһ�����

- չ��չʾ�Է����Ļ�������ʲô��Ҫ����

- �й��ǻ۽�����������г���������

- Voury�����LED��ʾ��������ع���

- 2024����Ҫ����! �����Ƽ������ǻ۽�ͨ�ೡ��Ӧ

- �Ƽ���������������ϣ����ŵ�����������������

- רҵƷ�����ഺ��������2024����ͶӰ����

- ���ӵ������ٻ�������˹����Ӱ�������ѧѧ

- ����±��� Ӱ�Ļ������NECͶӰ��д������

- չ��չʾ�Է����Ļ�������ʲô��Ҫ����

- �й��ǻ۽�����������г���������

- 2024����Ҫ����! �����Ƽ������ǻ۽�ͨ�ೡ

- ���Ƽ�Ͷ����ҵ�����IPO�ɹ�����

- 2023����ͶӰ���г������������������ͶӰ

- HEPȫ�·�װ0.8Ӣ��DMD��оƬ�ܴ���ʲô����

- ������������2023�ϰ����й���Ƶ�����г���

- ���ӵ������ٻ�������˹����Ӱ�������ѧѧ

- ϣ����������������ѡ��У���ֻ��������

- ����±��� Ӱ�Ļ������NECͶӰ��д������

- HEPȫ�·�װ0.8Ӣ��DMD��оƬ�ܴ���ʲô����

- ����ǫ��ϯ2024��ʿ����˹��̳��ȫ������

- ��������Ʒ������ | Control Hub��IP�豸��

- 2023�����г��عˣ����ٷŻ�����ս����

- �߽���ҵ������Eϵ����������ͶӰ�ǣ�������

- ������AOPEN һ��������Ȼ�����ȶ�����

- ���ᷢ��REA-C1000�°�̼�Ver 5.0����֧��

����3��չ��չʾ��ҵ��Ʒ")

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

�ٷ���

�ٷ���