3LCoS������ͶӰ�����Ρ����ʸ�������Х����

���µ�����ͶӰ��ҵ���ѵ��˱�չ�Ĺؼ��ڵ㡣��һ������ͶӰLCD��������Ȼ���г������˻�����ġ����١�������ҵ�Ͷ˻��Ͳ�Ʒ���ʻ��������������߶�ͶӰ����øжȽ��ͣ�����Ȼ֧����ҵ��δ�����ڶ�������ͶӰDLP��������4K/8K������ʱ����Ҳ���Խ��û�������ǵĸ߷ֱ��ʡ��߶Աȶȡ���ˢ���ʵĸ߶������캽��һ������ͶӰ���߶�Ծ���������Σ��������������䳬����ʱ����LCoS�������ϡ���AWE 2024�ϣ��Ϻ���˼չʾ�˻���LCoS����������ͶӰ���������һ�����µĸ߶�ͶӰ��ҵ��Ҳ�����걸��LCoSͶӰ�г�������רҵС�������ģ���ڣ���������ͶӰ��ҵҲ��������һ�ֵĸ߶˴��ʸ������̡�

����ͶӰ�г�������

����ʹ�㡱��Լ��ҵ���߶�Ծ����

���µ�����ͶӰ��ҵ����������ʹ�㡱��

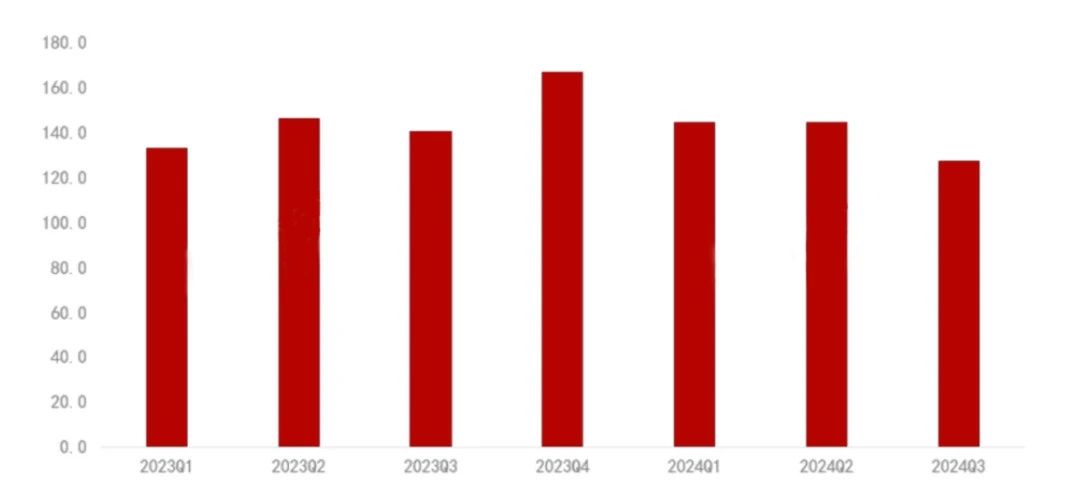

һ�ǣ��г���������������2018��-2022�꣬�й�����ͶӰ��ҵ�����˱���ʽ������ÿ���н�����̨������������2023 �꣬�г���תֱ�£��״γ��ֹ�ģ�»�����һֱ��������2024�ꡣ��ͼ�Ƽ���RUNTO��������ʾ��2023�꣬�й�����ͶӰ�г�����Ϊ586.4��̨��ͬ���½�5.1%�����۶�Ϊ103.7��Ԫ��ͬ���½�17.3%��2024��ǰ�����ȣ��й�����ͶӰ�г�������Ϊ416��̨��ͬ���½�0.9%�����۶�Ϊ67.1��Ԫ��ͬ���½�8.3%����������һ�������ģ����в�Ʒ�۸��й�����ͶӰ�г��IJ�Ʒ���۴�2021���2419Ԫ��һ·�½���2024���1655Ԫ���г��;��۵����У�������ͶӰ��ҵ�ľ�Ӫ�������Ͼ���ս��

2023Q1-2024Q3�й�����ͶӰ�г��ּ�����������Դ����ͼ�Ƽ�����λ����̨��

���ǣ��߶˴��¡�����������ȥ���꣬�Եͼ�Ϊ���ľ�������1LCDͶӰ�г��ݶ�ϳ�ߣ�2024��������ȣ�1LCD�����������г��ݶ�ߴ�76.3%���и߶˻����ձ���õ�DLP������ή��������22.3%��������������ͶӰ��ҵ�����˹�Դ����ɫ����������������㡱֮�⣬��ҵ�����Ҳ����ڶ�����Ч�ĸ߶�֧�㡣�ɴˣ�������ҵת���۽�������̨��ơ���������Χ�����ƶ���Ʒ����������ͨ��ͶӰ�������ںˡ��ĸı䣬��ͻ���������컨�塣

�߶�����������������һ����ҵ�ķ�չ���ޡ����ڵ��µ�ͶӰ��ҵ��˵����ΰ��Ѵ�ͳ������·�����������һ��ʵ���Եġ��߶�Ծ�������Ѿ���Ϊһ���ɻرܵıش��⡣

LCD��DLP�桰����̰塱

��һ������ͶӰ����ؽ����ģ���

Ҫ���ʵ���Եġ��߶�Ծ������ֻ����һЩ��Χ������Ż������ܴ��Ŀ�ģ�����ֱ��ͶӰ�ĺ�����������һ�θ����ԵĴ���������ͶӰ�ĺ���������Ҫ������Դ���ⷧ����ͷ�����йⷧ�Ǿ���ͶӰ�ֱ������Աȶ��������Ⱥ���ָ��Ĺؼ�������

�ӹⷧ������������Ҫ�����֣�һ��LCD����������DLP����������LCoS������

���µ�����ͶӰ�г�����Ƭʽ1LCDͶӰ��DLPͶӰռ����ͳ���Ե��г��ݶ����ǡǡ��ͶӰ��ҵ���Ը߶�Ծ���ġ�֢�ᡱ���ڡ�

������80���ĩ����1LCDͶӰ��������һ������ͶӰ���ɴ˵����������ù�ѧͶ�䴩����������ԭɫ�˾����ٽ���ԭɫ������ƬҺ���壬�ϳ�ͶӰ����LCD�����������첻�㣬����Һ�����봦��ƫ��⣬ͬʱ������ɫ�˹�Ƭʵ�ֲ�ɫ������͵��������Ч�ܵͣ��������㡣Ŀǰ�г��ϵ�1LCDͶӰ��������������1000�������¡�LCD�����ĺô��dz����������ɱ����������Դ����ĵͶ����ż�ͶӰ����������һ������

1994�꣬ DLP�����״�Ӧ����ͶӰ�����ڶ���������ͶӰ���Ӵ˵�����DLP�ǡ����ֹ�ѧ������������ͨ������DMDоƬ����Ƭ��ƫת�ﵽ��ʾͼ���Ŀ�ġ����LCDͶӰ��DLPͶӰ�������������ɫ�ʷḻ���϶�������������Ҳ�����Թ�ܵĶ̰塣���磬��ƬDLP�������ɫ����������ת��ɫ�ֺϳɣ�����ɫ�ֶַΣ�ͬһʱ��ֻ����ʾ�졢�̡����е�һ����ɫ�������������˶��������׳���ɫ�ʷ���ġ��ʺ��������⣬DLP������Ͷ�䵥һɫ��ʱ�������������ɫ�⣬�Ӷ�Ӱ���Ч����������������ޡ����У�DLP����4Kԭ���ֱ����������㣬���ò����á�����������ʵ���������ر��������ֱ�����ˢҲ����ã�����4K���ݾͲ��ò�����ˢ���ʣ�������Ϸ��Ӱ�������鲻�ѡ�

DLPͶӰ�����ֵġ��ʺ�����

��Ȼ��һ��LCD�������ڶ���DLP���������Ȼ��Ծ���г��ϣ�����������ҵ��߶˴����������������������Ľ��죬LCD��DLP���ֱ�������Ч���Աȶ���ˢ���ʵȹؼ�ָ���ϴ������조�̰塱����ʵ�����������Գе��������ҵ���߶�Ծ���������Ρ�

�Ӵ����ݽ��ĽǶ���������ҵؽ��ͨ����һ���ⷧ�����Ĺ�ģ�ռ����������ҵ���������г������ݡ��������������ǿ���LCoS�������ɴ˾߱��˴�С�ڡ�רҵ������ڡ��ռ��Ŀۻ�����

�Ա�����и߶�ͶӰ�ձ���õ�DLP������LCoS�߱������ġ��������������ƣ����ȣ����ڲ���CMOS���գ������DLP������MEMS���գ��ݽ��ռ����������4K/8K������ʱ����LCOS�ĸ��ֱ������ƽ������ԣ���Σ����ڲ���Һ��ƫ����ҽף�����ʵ�ָ��ߵ��Աȶ�������ϸ�ڱ��ָ��ḻ��������ھ߱����ߵ�����ʣ�ͼ��դ��ЧӦ��С��ͼ���������ã���������档���⣬��ƬʽLCoS�ܹ�����û�й�����ʧ��ÿ��˲�䶼��Ͷ���������ɫ�Ĺ⣬������Ч�ߡ��ڳ�Ч���ã�����ɫ�ʹ���ƽ�����ȶ��Ժã�������֡��ʺ�����

LCoS�����ķ�չƿ�����ڣ����ҵ������Զ������չʱ������DLP������Ŀǰ��LCoS�ֻⷧ�в���Ʒ�Ƶ��������Ͳ��ã���Ʒ�߶ȶ��ƻ�����Ӧ���ɱ��dz��ߣ���Ʒ�ۼ��ձ���3��Ԫ��������ϣ������г����ʺܵ͡�

��������ͶӰ��ҵ��˵���߶�����������һֱ���ڣ�����ͨ��DLP������ʵ�֡���һ���棬DLP������Ӧ����һ����ҵ�ķ�չ���ޣ���һ����DLP�����������ڶ̰壬������ֱ��������Աȶ�����ˢ���ʵij�����ʱ�������Խӣ���LCoS������Ȼ���㣬����ǰ�����õ���ҵ�ġ��̲��Է⡱������ʽ�Ĺ�Ӧ���в���ȫ����ҵ��ҵ��LCoS�ⷧ��SoC����Դ����Ļ��������������û���γɺ��������ֻ�ܻ����������ȴ�ʱ�䡣

��Ϊ������ͶӰ������LCoS��Ȼ���ڲ�ҵ���������ޣ�������4K/8K������ʱ���ĵ���������ֱ��������Աȶ�����ˢ���ʵ���������������ó���ͷţ�LCoSͶӰ�г�ؽ�����һ���˶�������ҵ��չ��֧�㡣

3LCoS�ⷧ

������ͶӰ��ҵ����֧�㡱

3LCoS�ⷧ��Ϊ������ͶӰ�IJ�ҵ��֧�㡱���ڽ��������AWE�Ͼ���������ҵ��Ĺ�ע���Ϻ���˼����չʾ�˶˵��˵Ļ���LCoS�ĺ���ͶӰ��������������˺���SoC��������֪������������ˡ�������Ļ�ͺ���������֡����У�������ˣ����ǻ��ڵ�����ͶӰ����3LCoS��ͶӰ�ⷧ��

12�³����й�����������ҵЭ�Ὣ����һ����������LCoS��ҵ��ᣬĿ���Ǵ�ͨLCoS����ͶӰ��ҵ�����θ��������ƽ�LCoSͶӰ�����ý��̡���Ϊ�й�����ͶӰ��ҵ�����������Ӱ�죺

һ�ǣ�LCoSͶӰ��ز�ҵ��Ӧ�����뱸�ԡ�DLP����������Ӧ����һ���Ϻ���˼����LCoS�ⷧ���ر���3LCoS�ⷧ���������SoCоƬ����������ۣ��Լ����������ҵ�ڹ������Դ����Ļ����������岼�֣�һ���˵��˵ĸ߶�ͶӰ��ҵ���Ѿ������ɼ���

���ǣ�������ҵ�߳��ͼ��ھ��ľ����캣���������г����Ը߶�ͻ�Ƶ�����£�ͶӰ��ҵֻ������Ͷ�ͬ�ʻ��ľ�����̶��Χ��LCD��DLP�ĵͼ��ھ���ͶӰ��ҵƣ��������3LCoS�ⷧ���к�ͶӰ��ҵ�����ڡ��ײ��������Ϻ�ʱ������ֻ��Ҫרע�ڸ߶˲�Ʒ�Ŀ������г��ƹ㣬�����Ч���ѵͼ���ɱ��ͬ�ʻ���������̶��ʵ��Ʒ�ƺ��г��ĸ߶˻�������

���ǣ���������ͶӰ���ѵ���һ�ֻ����糱��LCoSͶӰ��ԭ��4K�����ֱ���,���������ֱ�����120Hz+��ˢ���Լ�10000+�ij����Աȶ������û����۳��������Ϸ���ǹۿ�Ӱ�Ӵ�Ƭ�����ܻ�������ױȵij���ʽ�����ܡ�����ټ����Ϻ���˼����ͶӰ����������ܸ�֪���ǻ۽�����AI��ģ�͵���������һ��������ͶӰ�����������ǻ�������Ϊ�û�������ͳDLPͶӰ������ĸ߶����飬�ɴ���һ�ֵĻ����糱��������2025��LCoSͶӰ���к���ǿ������

û�������������ֻ��ʱ������������ͶӰ��ҵӵ�и���ĸ߶˺�������������ӵ�и��õ��ǻ۴������飬������ͶӰ��ҵӵ�и��ḻ�IJ�ҵ��������ʱ����LCoS�����������ʵ����Ҳ��ʱ������LCoS�����Ļƽ�������

��������������ͼ���ز���Դ�ں�˼,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ����Christie CineLife+ϵ�з�ӳ����������One

- �ڲ���������˹͢���õľ���ʱ�⣬����ͶӰ����

- �б�100+̨����һ��У��SHARP/NECЯ�ֹ����ǻ�У

- ��������Ӱ�о�Ժح�����ٰ�����������ҵ������

- Voury��������У�ǻۿ��ӻ���ѧ

- ���ǵ��ٻ��С����ιھ�����ҵ������������

- �Ϳ�HDR ������Ӱ��ʱ��

- ���ܹ�������רҵ��Ʒ�ͷ�����չ�̽��г�

- ����μ����糬������Ƶ��ҵ���˻�Ա�������̳

- ����Christie������2024��CineAsiaչ��ٷ���ӳ

- �����ѣ��ʦ���Դ���XƷ��ֱ���䴴�·���

- ��ʮ������ȫ��۽������й�����ح��������ɫ��

- ���ֻ����������տƼ�����ˮ������Ϣ������

- ��������PT-SRZ33KC��ǿ���������ĸ�������оƬ

- ����Christie CineLife+ϵ�з�ӳ����������

- �ڲ���������˹͢���õľ���ʱ�⣬����ͶӰ

- �б�100+̨����һ��У��SHARP/NECЯ�ֹ�����

- ��������Ӱ�о�Ժح�����ٰ�����������ҵ��

- �Ϳ�HDR ������Ӱ��ʱ��

- ���ܹ�������רҵ��Ʒ�ͷ�����չ�̽��г�

- ����μ����糬������Ƶ��ҵ���˻�Ա�����

- ����Christie������2024��CineAsiaչ��ٷ�

- ��������PT-SRZ33KC��ǿ���������ĸ�������

- ������CH-QL3000B/WͶӰ����������������

- �б�100+̨����һ��У��SHARP/NECЯ�ֹ�����

- �Ϳ�HDR ������Ӱ��ʱ��

- �����ѣ��ʦ���Դ���XƷ��ֱ���䴴�·���

- ������CH-QL3000B/WͶӰ����������������

- ����Ӳ�� 3LCD�����������¶��� DLP ͶӰ��

- XR����ʽ�������顶�ػ����á���ʽ����

- ���տƼ���������ij�糧���ֻ�ת�ͣ���ͬ��

- ��AI���졤����δ����ϣ���˹����ܽ���Ӧ��

- ����������̫��ֽҵ���������ͬ�ƶ���ֽ

- ��ӰԺ���ؼң� �����ͥӰԺͶӰ��Ѳչ����

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

�ٷ���

�ٷ���