DS��ҵ�۲죺LGD����EOLӰ����

���ԣ���2023�����ʼLGD ����CA�����������鲻�ϣ��Ӵ�ά��TCL���ǡ����������ݿƵȶ����½���̵ݹ������顣������Ϣ��LGD ����M3����Ԥ�ƽ��ڽ���8�¹س���ͬʱLGD CA������PID���Ҳ���ڽ������ȫ��EOL����P7�س��ٵ�CA�������ۣ�LGD��ȫ���˳�PID�г�����ʱPID����ֽ��ٴα�ϴ�ơ�

һ��ʱ������Ļ���������һ��ع�LGD�ijɾ���Ӱ�졣

���ֱ����г���չ���ж��꣬LGDƾ��LCD�ȷ����ƣ��ڴ�½��峧��������ʱռ��DS��������֮һ���г��ݶ����DISCIENͳ�ƣ�2018���°��꣬ȫ��DS��干�Ƴ���3074K������LGD�ݶ�Ϊ28%����ʱLGDλ�г���Ʒ��TOP3����DS�����ߴ�43��/49��/55���ij�����������λ���˺����Ŵ�½��峧�������ţ�LGD�ݶ���ܵ���ѹ��2021��LGD�״ε���TOP3�������DS��徺��������γ�BOE���ס�CSOT/AUO������λ�ĸ�֡�

ͼһ��18H2-2023��ȫ��DS��峧�ݶ�ſ�

������Դ��DISCIEN ��λ��%

LGD�˳���DS����г���Ӱ�죺

�ӹ�Ӧ��������32�����ϣ�LGD�ݶ�12.6%

����DISCIEN�����ԣ������ݣ�2023��ȫ��DS��干����9397K��TOP3��峧�ϼ�ռ�ȴ�86.1%��LGD�ݶ�Ϊ6.6%�����ǵ�С�ߴ�DS���ڲ��ֳ������ѵ��ӡ�ר�Եȴ�ͳDS����Ӧ�õ��������32�������ϳߴ�������TOP3��峧�ϼ�ռ�ȴ�84.1%��BOE��CSOT�ݶ�����£�LGD�ݶ�Ϊ12.6%��δ���ⲿ�ַݶ���Ϸ֣������չ����ǰ��ղ���ԭ�в�Ʒ���ܷ������������������£��չ��߽�����ռ�ݸ���ķݶ�������ڻ���DS��Ʒ��TV����ͨ���ԣ���Ʒ�滻�ż��ϵͣ�ͷ���ͻ��кܴ�����Ի���TV�Ĺ����ϵ�����ٷ��䣬�������µĹ�Ӧ�̡�

ͼ����2023��ȫ��DS����г��ſ�

������Դ��DISCIEN ��λ��K��%

l�������������DS��������ܣ��ؼ��������ǣ�LGE���IJɹ�����

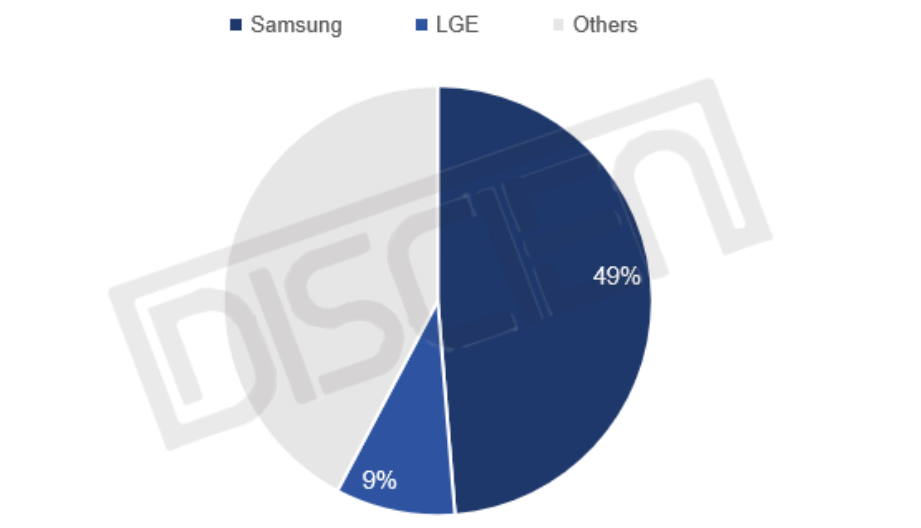

����DISCIEN�����ԣ������ݣ�2023��ȫ��DS����������3865K��ͷ��Ʒ�����Ǻ�LGE���е�һ�ڶ����ݶ�ֱ�Ϊ49%��9%��

ͼ����2023��ȫ��DS����Ʒ�Ʒݶ�

������Դ��DISCIEN ��λ��%

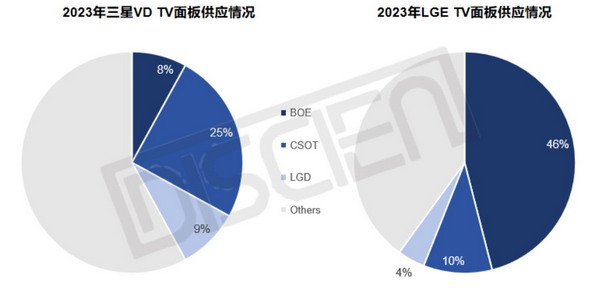

�ο�2023�����Ǽ�LGE��TV��幩Ӧ�������������VD��Ӧ����CSOTռ25%��LGD��BOE�ݶ�ֱ�Ϊ9%��8%��LGE��Ӧ����BOEռ46%��CSOT��LGDռ�ȷֱ�Ϊ10%��4%��DS���IJɹ����ڹ�Ӧ��ϵ�ڽ����ٷ��䣻����CSOT�ɹ��չ�����������IPS��Ϊ����㣬�����ڼӴ������ǡ�LGE�ĺ�������

ͼ�ģ�2023������&LGE TV��幩Ӧ���

������Դ��DISCIEN ��λ��%

�ܽ

�ܽ���ԣ�LGD���˳�����DS�г��Ĺ����ϵ����һ���仯�������ϵ�仯����ҪԴͷ����DS��ͷ���ͻ�������LGE�IJɹ����ԣ���ȷ���Ľ�����й�����һ������DS����ҵ��

LGD CA������������˭�ң������ǹ�ͬ��֤һ��ʱ������Ļ��

LGD CA������������˭�ң������ǹ�ͬ��֤һ��ʱ������Ļ��

��������������ͼ���ز���Դ��DISCIEN,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- �ٴ��Ѽ����������ü���ͶӰ�������ȶβ�Ʒ����

- ȫ�¿���Christie Jazzϵ��1DLP����ͶӰ�����С

- �����Ӿ����£�������ͶӰ���г��ݶ�����23����

- �ɷ�����ʵҵǩ��ս�Ժ���Э��

- ϣ��Я��������ʵ��Сѧ������ϣ��ħ�������ֻ�

- ŷ�ޱ�����ս�£�����������ʲô��

- ��������ʽҹ�������� VIVITEKͶӰ�������꽭��

- LightLinkMatrix �ذ���Ϯ������LED�����������

- ��Ʒ���� | ������ȫϢ��LED Wall���߶�������

- �����¹ۣ������磬SHARP/NEC�����������Ӿ���

- ���ġ�����������ȡΪ����λ���ֻ�ת������

- ����չ�� ��Ӱ����

- ��˹��ZigZag���¼�����999Ԫ����100����������

- �Ϻ�������DU21K����Ϯ��������Ȼ

Һ��ƴ��(LCDƴ��)

- ��������ӽ�֮�ۣ�BIT-MSEϵ��ͶӰ�ں�ϵͳ

- ���ξ��أ������³� ���ɿƼ��������ӽ磬��

- �ذ�������TCL����ǣͷ�ƶ�����������ʾ����

- BIT-MSE-4K60-104PRO�������������ֿƼ��봫

- ������Ѷ��ҫ����InfoComm China 2024��չʾ

- ������ʾ����ҵ���� TCLЯ�ڶ���Ʒ�����

- չ��Ԥ�棺̽�����£�����δ�� ���� ������

- ������Ѷ������BIT-MSE-4K60-104PROӦ������

- LCDƴ���г��̵������Ʒ����������г�������

- TCL�����ܾ����Ͼ��Խ��أ�����칫�����ܻ�

Һ��ƴ��(LCDƴ��)

- �ٴ��Ѽ����������ü���ͶӰ�������ȶβ�Ʒ

- �����Ӿ����£�������ͶӰ���г��ݶ�����23

- ��������ʽҹ�������� VIVITEKͶӰ��������

- �����¹ۣ������磬SHARP/NEC������������

- ����S9���γ����漶����ͶӰ��Ļ ���Ƽ�

- ȫ��װCOB����������������ȼ������˾ʵ��

- ������������ڵ���PISϵͳ�������ã�

- ��Ƥ�� | 2024������ҵ��չ��Ƥ�鷢��

- �߸�����硢��Ȧ��SHARP/NEC��������ӰԺ

- ��ͼ���� | �й���������Ӱ�ӿƼ�����ʵ����

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

�ٷ���

�ٷ���