ȫ��ͶӰ����ܽἰ����չ��

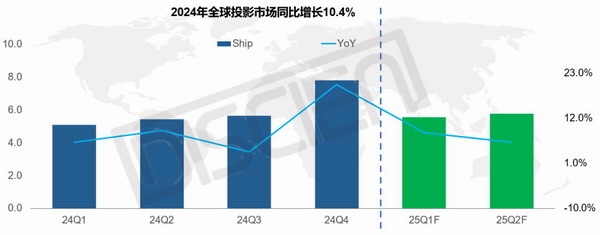

2024��ȫ��ͶӰ�������ļ�����ЧӦ���й��������ߡ��Լ���ױ���������ЧӦ��������������������ͷ����DISCIEN�����ԣ�ͳ�����ݣ�2024ȫ��ͶӰ������24M��ͬ������10%�����У�Q4 ����ͬ��������������ͬ�ڣ������� 20%����ҪԴ�������� 11�µ�ѡ��ͳ���г�����ó��ս������������ǰӦ�ԣ��ֿ��ǵ�����Ĵ���Ӱ�����Ч�ʣ�����׳����ˡ������ڡ�������

2025�����������������Ѿ�ȷ�������й���Ʒ���Ƽ���20%�Ĺ�˰�����ڹ�����Ӧ���ڹ��ڵ�ͶӰ����Ԥ�ƽ������һ�������25�걱��ͶӰ�����������»���

ͼһ��ȫ��ͶӰ��TV���ȳ�����ͬ������

������Դ��DISCIEN ��λ��M��%

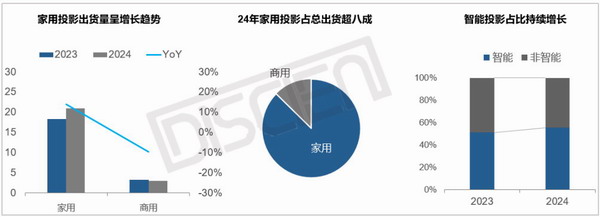

һ�������ӽǣ�����ͶӰ�������������ƣ�����ͶӰռ������

�������Ѽ�ͶӰ�������������ơ�ͶӰ�����ij���ʹ�ò�Ʒ���鲻�������Ż���������ͼ۸�IJ�����ײ�£�24����ü�ͶӰ������21M��ͬ������14%������ͶӰ���ڽ���������С����Һ���������������г���ģ����������24�����3M��ͬ���»�10%������ͶӰ�ݶ�����߸ߡ������ͶӰ�Ѿ��Ӵ�ͳ������ֻ�/���ԵĴ��������豸�����ݻ��ɶ�����Ӱ�����ֲ�Ʒ����������ϵͳ��ͶӰ��Ʒ�۸����������ΪTVƽ�棬�ڶ����ǵȾ���Ƿ��������ܵ�������ӭ����DISCIEN�����ԣ�ͳ�����ݣ�ȫ������ͶӰ����ռ�ȴ�23���51%����24���56%��

ͼ����2024ȫ��ͶӰ�����ͳ������

������Դ��DISCIEN ��λ��M��%

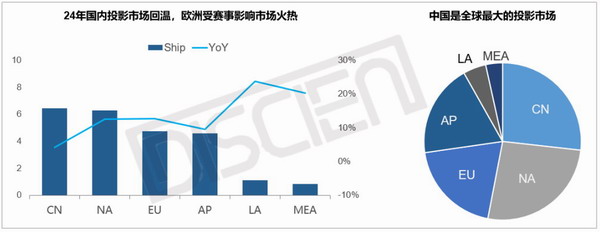

���������ӽǣ������������������̬�ƣ�ŷ����������

�����г�dz���¡�ͶӰ��Ʒ�۸��ձ��³�����Q4����ЧӦ�����������ڳ�����ֹ��ת����������ͬ������4%�������г����������ڰ�����˻��ŷ�ޱ��������µļӳ��£����������Ӱ���豸ӭ����һ������������

ŷ������Ϊ�������¾ٰ���������ȣ�24��ͬ�ȳ�������13%���������г��������������´�������˰�ֻŵ�ЧӦ�£������������28%����ȫ����г��ݶ��26%�����й��г��ȼ硣

2025������24��������º���������ա���ͬʱ��˰����Ҳ��Ӱ��ȫ���г���������ҹ���ͶӰ�������࣬�������������Ԥ�ƽ��Ż������䱱���г����������������������г����ܴ콫��ǣ������ҵת�����������г�����ӯ���飬Ԥ��25��ȫ������Խ������������ƣ������ٽ���24���10%����7%��

ͼ����2024ȫ��ͶӰ���������ͬ������

������Դ��DISCIEN ��λ��M��%

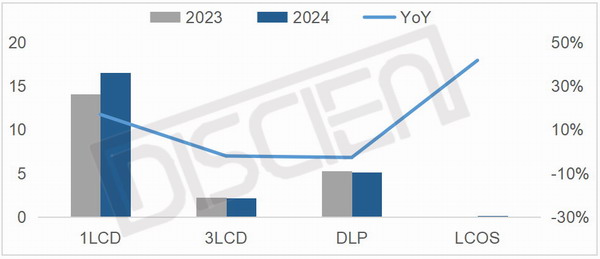

���������ӽǣ�1LCDͶӰ������ͷ�����������г��ݶ��ӭ���յ�

1LCD��۸�����������ͷ������1LCD��Ʒ�۸�����$30-69���䣬�����dz����ͻ���Ԥ�����������ߣ����зḻ�IJ�Ʒ�ɹ�ѡ���ҶԱ���������ͶӰ��Ʒ�����������Ʒ���۸�������������DISCIEN�����ԣ�ͳ�����ݣ�24��1LCDͶӰȫ�����17M��ͬ������17%��

DLP��3LCD��ģ�»���������խ�����Ʒ��λ�и߶ˣ�24��ǰ��1LCDͶӰ�ij���г��ݶ���»�����DISCIEN�����ԣ�ͳ�����ݣ�24������г��ܹ������ߵ�Ӱ��DLP������ռ��������������ȫ��Χ�ڣ������г�1LCD�ݶ�IJ����������ڳ�����ռDLP��3LCD���г��ռ䣬24��DLP��3LCD�������ͳ����ݶ��������»���

�����г����ս������������������֧������Ʒ�Ծɻ��µij������ر��ծ�ʽ��ȥ���1500��Ԫ���ӵ�3000��Ԫ������ۿ۱���20%���������2000Ԫ�����������¹���ͶӰ�ر��Ƕ��ڶ�λ�߶��г���DLP��3LCDͶӰ����ʵ������24Q4�����ơ�

�����г�����˰����£�����1LCDͶӰ�Ǽ۽�����������ͶӰ��С��������������������Ʒ�еľ����������������г��ݶ�������������г��������й����ϳ��̵ij������٣�1LCDԤ�ƽ�����������ͷ��

ͼ�ģ�2024ȫ��ͶӰ���������ͳ�����ͬ������

������Դ��DISCIEN ��λ��M��%

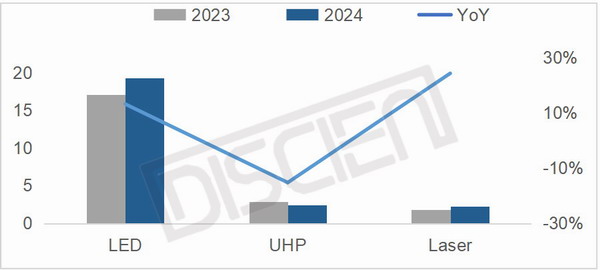

�ġ���Դ�ӽǣ�������ǿ��LED��Դ����������������ɫ�������ܼ���������

LED��Դƾ�������Լ۱����ƺ���������������͵ķ����ԣ�ͬʱ��1LCD���չ������ռ�ȳ���������24��LED��Դ����19M��ͬ������13%����ռ�ʴ�80%��

�����Դ��Ʒ���������µ��������ջ��˸��õ���ʾЧ����ͬʱ�����Ʒ�۸����³��������������������ڼ���·��ѡ���ϣ���ɫ����������ֳ�ɫ���Ҽ۸����³���3000Ԫ���£��ݶ�ռ�Ȳ������������������г���ɫ�����ڼ���ͶӰ�еķݶ��Ѵ�23���47%Ծ����24���64%��

δ��Ԥ��LED��Դ�����������Լ۱����ƺ�1LCD�����չ���ַݶ��������ơ������ƹ�Դ�����������ֱ˵�����¶���̽��г���ή�ҽ���ȫ��Χ�ڼ�������ͶӰӦ���ϵ������������Դ����ͶӰ�߶˻�������һ��������ɫ����Ҳ������һ����ǿ�ڸ߶�ͶӰ�г������ʡ�

ͼ�壺2024ȫ��ͶӰ�ֹ�Դ������ͬ������

������Դ��DISCIEN ��λ��M��%

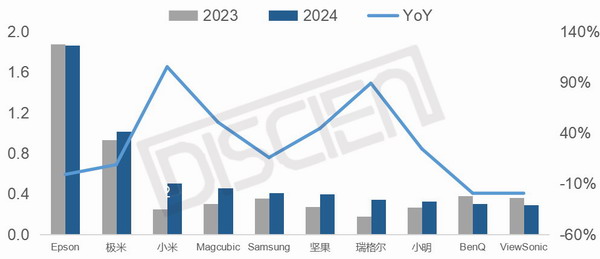

�塢Ʒ���ӽǣ�ȫ�������г����ж��½��������г���Ա���

�������������Ʒ�����д���Ʒ��������ͬ���ǣ�ͶӰ�г�����һ��ķݶ�����СƷ�ƹϷ֣��г����жȵ͡���Ҫԭ���Ǽ���ͶӰ�������ݺ������ɱ��ϵͣ������Ǻ������1LCDƷ�ƶ��������̻�ó����������Ʒ�ƽ���������ǿ��DLP��3LCDƷ�ƾ���һ��Ӱ���������г���ģ�������»�֮�ơ�

ȫ��ͶӰ�г������������Σ�������Ʒ�ƵĽ��������г����ж�Ԥ�ƻ�������½������ڹ����г���ͶӰ��Ʒ��չ��Ϊ���죬�г��������ң���ǰ�ڳ���˫Ʒ�ƶ�������Ӫ�IJ���ͷ��Ʒ��Ҳ�۽���Ʒ��/�����г���Ʒ�ƶ�λ��Ϊ������ͷ��Ʒ��ЧӦ���ͷŽ�������β��Ʒ�Ƶij��壬Ԥ���г����ж�Ҳ������������

ͼ����2024ͶӰ��ҪƷ�Ƴ�����ģ��ͬ�ȱ���

������Դ��DISCIEN ��λ��M��%

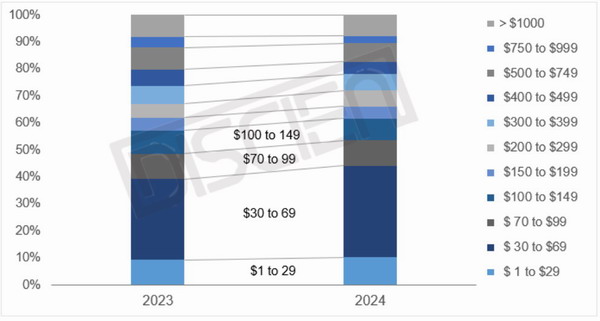

�����۸��ӽǣ���������Ʒ�۸����$100�������г�������$30-$69

2024��$100����ͶӰ��Ʒ�г��ݶ50%�����У�$30��$69Ϊ����ռ����ߵļ۸����24��ݶ�����34%��Ҳ������1LCDͶӰ��Ʒ�����еļ۸�Ρ�����ȫ��ͶӰ�г����Եͼ�1LCDͶӰΪ���ġ�

δ�����������������������߶�ͶӰƷ�ʵ�Ҫ����ߣ��۸��Ԥ���������ƣ����и߶�ͶӰ������������Ч��������۸�����³���Ԥ������۸�������м䵵λ���С�

ͼ�ߣ�2024ͶӰ�ּ۸�γ���ռ��

������Դ��DISCIEN ��λ��%

�ܽἰչ����

������꣬ȫ���ȶ���λ���У���Ե�粨�Ӿ����з��գ����ѵ��Ӳ�Ʒ������һ���̶��ܵ���۾��û������ѵĶ��ơ�ͶӰ������棬�����Ѿ��dz�������ѵ��Ӳ�Ʒ�����ֽ�ͶӰ�ں����г�����ʻ�������쳵����ŷ���������ɴ��ڽϴ�ɳ��ռ䣬�����г����Ǵ��ڲ�ҵ����������ǰ�ڽΡ�

�������棬�Ͷ˲�Ʒ����1LCD�������и߶˲�Ʒ��ʹ�õ�DLP��3LCD��չ��Ϊ���죬��̵�LCOS�������ڴ��ģ�г���������ǰϦ����Դ���棬LED�Ƿ�������ǿ���Լ۱���ߵ�ѡ����ɫ������ΪͶӰ���������������ͻ�ƿ�֮һ���Ǽ���·�ߵ��µ���ѡ��

�������������κ�չ��һϵ�й�˰��ʩ�������˹���ͶӰ���̳��ڹ�Ӧ����Ӱ������������࣬25��ȫ��ͶӰ������ģԤ��Ϊ26M��ͬ������Ԥ��Ϊ7%�����24�������Ż���

��������������ͼ���ز���Դ��DISCIEN,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- Vidda��衣��������й�ģ��������ɫ�����ѳɱ���

- ���ѡ������֢�������ԭ����������õ���

- Boxlight�Ƴ���ѡA3 Plusϵ������ͶӰ��

- Ӯ���Ƽ���7thSense��Լ��Я�ֹ�ͬ������Ʒ��Ӱ

- ����VideoIPath�״θ����ܿأ����ι㶫̨������

- ����Christie����2025��CinemaConչ�ᣬ��VDR��

- ����Christie������������Ϊ����ϯ�����

- ����߸ЧӦ�������Ӿ����£�itcLED��ʾ��ȫ����

- RHM��������������Ľ�ī���硸��սڡ�

- ����������������Qϵ��4K����߶˼�ͥӰԺͶӰ��

- �Ƶ�Ӱ�������³� TCL 98���������Ӹ���Ӱ������

- ���� RGB-Mini LED�������й���ʾ�ĵ߸�ʽ����

- ���ᷢ����һ��RGB���ܶ�LED��ʾϵͳ�����ߵ���

- 2025���ݹ���רҵ�ƹ�����չ��չǰ������ɹ�

ͶӰ��

- Boxlight�Ƴ���ѡA3 Plusϵ������ͶӰ��

- Ӯ���Ƽ���7thSense��Լ��Я�ֹ�ͬ������Ʒ

- ����Christie����2025��CinemaConչ�ᣬ��V

- ����Christie������������Ϊ����ϯ�����

- ����������������Qϵ��4K����߶˼�ͥӰԺͶ

- 2025���ݹ���רҵ�ƹ�����չ��չǰ�����

- �ĵ�| ͼ��������ǣ�����δ���ĿƼ�����

- �ذ����Ƚ���8������չ��Ŀ�����빤�Ų���С

- �й���ҵ������Ч·����2025���Ƚ������ܿ�

- 2025����չ��չǰ���������3��25�վ��У�

ͶӰ��

- Vidda��衣��������й�ģ��������ɫ�����ѳ�

- ����߸ЧӦ�������Ӿ����£�itcLED��ʾ��ȫ

- ���� RGB-Mini LED�������й���ʾ�ĵ߸�ʽ��

- ��ӰԺ���ؼ� ����Я��һ����ʾ�����������

- �Ƽ��������˫��������Я�ֺ���������

- �߽���Ӱ | ɴĻͶӰ��Ρ�������ǧ���ο͵�

- ��������Ӯ����δ�� | �Ϳ������䴴��Я�ֹ�

- ����Christie�����й�3LCDͶӰ����������

- ���ţ��߶˳��������й�����

- һ��һ·Ʒ�Ƴ�����̩������ͶӰ�г�����

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

�ٷ���

�ٷ���