AWE 2026中国家电及消费电子博览会上,追觅科技携其“人车家天地芯”全场景生态战略首次亮相,并展出了旗下首款3LCOS 4K投影仪INNIX D2。这标志着国产可量产型3LCOS投影产品的首次公开亮相。

INNIX D2搭载3LCOS显示技术与RGB三色激光光源,在实现原生4K

分辨率的同时,

亮度达到3400 CVIA

流明。该产品配备1.6倍光学无损变焦系统,可支持最大300英寸画面无损投影。官方宣称其

对比度高达100000:1,色域覆盖110% BT.2020,并集成AI实时对焦与自动

校正功能,整体配置瞄准高端家庭影音市场。

图一:追觅INNIX D2于AWE 2026正式发布

追觅科技此前深耕智能清洁领域,2025年成立“智显事业群”, 规划布局电视、投影、显示器及音响四大产品线,但至今尚未有投影产品正式上市。此次直接推出国产3

LCOS投影,

技术路线较为激进,但亦体现出追觅作为新进入者,希望借助差异化

技术快速建立品牌认知度的策略。

国产3

LCOS投影传闻已久,从2024年华为发布鸿鹄3

LCOS解决

方案后,市场对

LCOS技术在消费级投影中的应用预期升温。尽管曾有消息称“双11将首批投放3

LCOS激光解决

方案”,但相关产品始终未能量产上市。2025年11月,中光学在第八届中国国际进口博览会上展出其3

LCOS激光投影原型机,但量产型号仍未公开。因此,追觅INNIX D2的展出,成为国产3

LCOS投影从概念走向量产的关键一步。值得注意的是,INNIX D2并未采用华为

方案,而是来自其他

技术供应商。不过除追觅外,华为海思据悉也在推进基于其3

LCOS方案的投影产品,预计2026年下半年有望上市,国产3

LCOS投影的量产元年争夺战正逐步升温。

目前,国产

LCOS芯片及模组已在AR眼镜与车载HUD领域实现较广泛商用,但在投影领域的产业化进程相对滞后。国内

LCOS核心研发与制造企业拥有超过十余家企业,包括长三角地区的上海海思、豪威集团、上海慧新辰、剑芯光电、贝耐特光学、芯视元,以及珠三角地区的芯鼎微等。其中,大部分企业均明确其

LCOS产品线可用于投影设备开发。未来,国产3

LCOS投影有望迎来多

方案供应商并存的竞争格局。

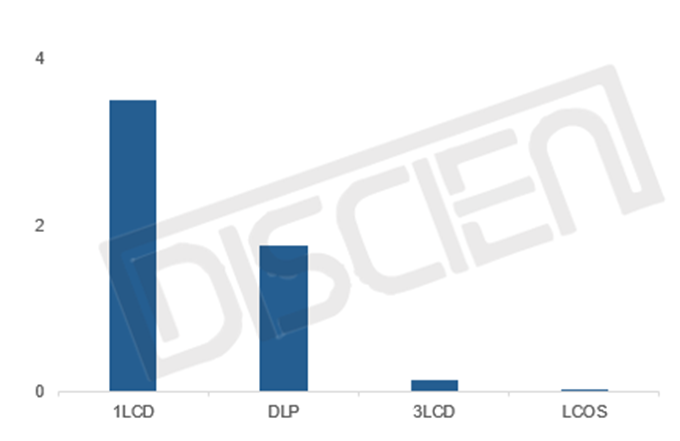

现阶段

LCOS投影行业仍存在显著发展壁垒,该

技术主要由JVC、索尼等海外企业掌控,专利壁垒高筑、量产成本居高不下,导致其整体市场份额极低。据DISCIEN(迪显)数据统计,2025年中国零售市场中

LCOS投影销量份额约占0.03%,且在售产品多为3万元乃至10万元以上的超高端机型,价格门槛成为其在民用消费市场规模化普及的核心阻碍。而国产

LCOS产品的入局,有望依托本土供应链体系与规模效应,将

LCOS投影产品价格下探至万元以上区间,打破行业价格壁垒。

数据来源:DISCIEN 单位:M

但即使国产3

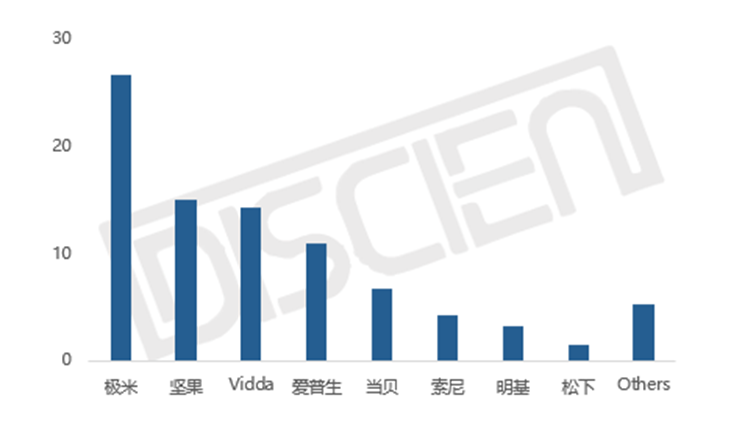

LCOS初期价格仍旧保持在万元以上,其同样拥有一定的起量空间。2025年国内投影零售市场中,万元以上产品在投影整体规模下跌的背景下,销量同比逆势增长43%,规模近10万台。前五的品牌分别为极米、坚果、Vidda、爱普生和当贝,其中四大国产DLP品牌份额合计71%。对国内投影品牌,尤其是深耕DLP

技术的品牌而言,

LCOS投影不仅提供了除DLP之外的高端化发展新路径,还能提升国内品牌对德州仪器(TI)的议价能力,具备明确的商业起量逻辑。

图三:2025年中国零售市场万元以上产品分品牌销量表现

数据来源:DISCIEN 单位:K

2025年,国内投影市场下滑明显,这也倒逼投影产品在场景化和品质化探索上不断尝试,而投影

技术的探索和发展是其中的重点方向。追觅此次率先亮相,意味着国产

LCOS投影

技术已迈入产业化竞争新阶段。随着未来更多品牌和产品进入市场,有望推动国内产业链进一步协同优化,让国内品牌在高端产品

技术选择上更加多元化,从而推动

LCOS占据投影产品份额的一席之地。

0

0