2021年以来,随着家庭娱乐方式的变化、智能投影的普及以及跨境电商渠道的扩张,全球投影机市场进入快速发展阶段。然而,在经历数年的扩张之后,2025年行业出现阶段性回调,出货量与销售额双双回落。

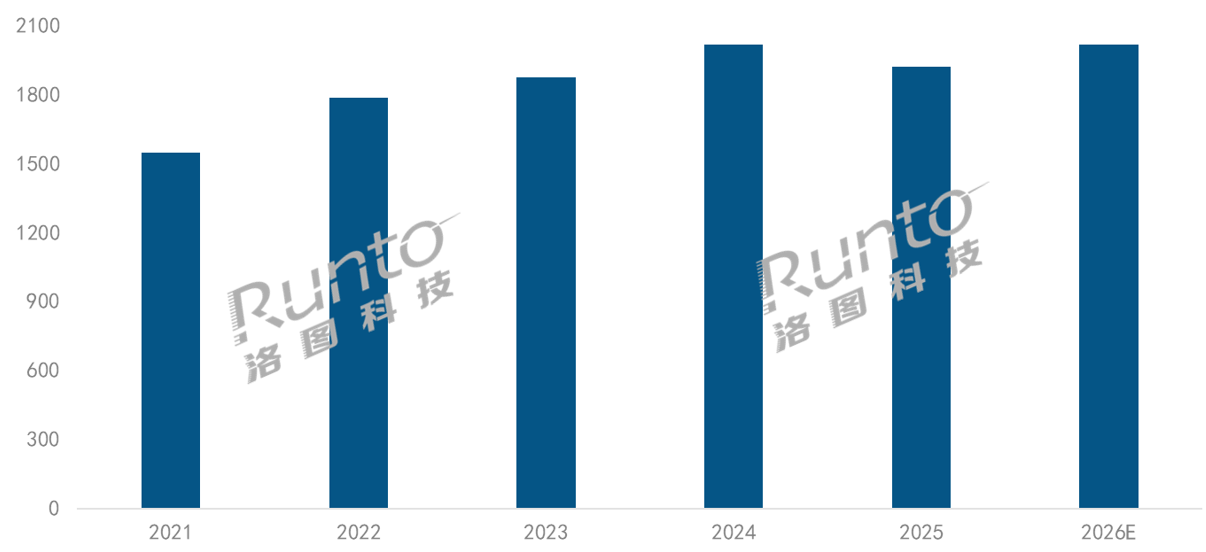

根据洛图科技(RUNTO)数据显示,2025年,全球投影机市场出货量为1920.6万台,同比2024年下降4.8%;销售额为84.4亿美元,同比下降9.0%。

全球贸易摩擦和关税政策的变化,持续发酵的地缘政治冲突,2024年体育赛事带来的高基数效应,以及低价产品驱动模式的失效等因素,共同导致了全球市场规模的下滑。

不过,洛图科技(RUNTO)更倾向于认为,这次的年度下滑是阶段性的压力释放。

一是出货节奏并非全面崩盘,而是呈现季度性的波动。第一季度,受年初关税政策扰动、品牌端谨慎控单影响,市场发生下滑;到第二季度,伴随部分销售区域的节日消费启动、商用标单逐步释放,市场迎来修复并回升;第三季度,企业为规避后续政策风险和迎接海外电商促销旺季提前备货,延续了回暖态势;进入第四季度,渠道库存高企、部分区域消费透支效应显现,物流与政策不确定性加剧,市场再度回落。

二是区域表现分化明显,中国市场下降,而海外保持上涨。根据洛图科技(RUNTO)数据显示,2025年,中国投影机市场的出货量同比大幅下降19.4%,成为全球市场衰退的核心拖累;与之对应的,海外市场的出货量较2024年上涨2.4%。

展望2026年,全球投影机市场预计将恢复增长,出货量有望回升至约2015万台,同比增长约5%;销售额预计升至90亿美元左右。

2021-2026E 全球投影机市场出货量及预测

数据来源:洛图科技(RUNTO),单位:万台,%

推动市场复苏的信心因素包括:一、全球通胀持续放缓,主要经济体货币政策趋于宽松,居民可支配收入改善;二、政策驱动换机,欧盟2026年全面禁汞,汞灯产品将加速退出市场;中国投影机能效新国标7月正式实施,推动行业产品更新;三、2026年是体育大年,美加墨世界杯有望带动家用大屏观影及户外聚会、酒吧餐饮、文旅展陈等商用场景投影需求集中爆发;四、中国品牌的全球化布局持续深化,投影厂商通过跨境电商和本地化渠道进入海外市场,同时在东南亚等地区建立生产基地,以降低贸易壁垒和物流成本,为全球规模提供了重要支撑。

一、销售区域:

中国市场收缩、发达市场稳健、新兴市场崛起

从区域结构来看,全球投影机市场正在发生明显变化,中国市场在销售方面的主导地位逐渐减弱,而欧美及新兴地区的重要性持续提升。

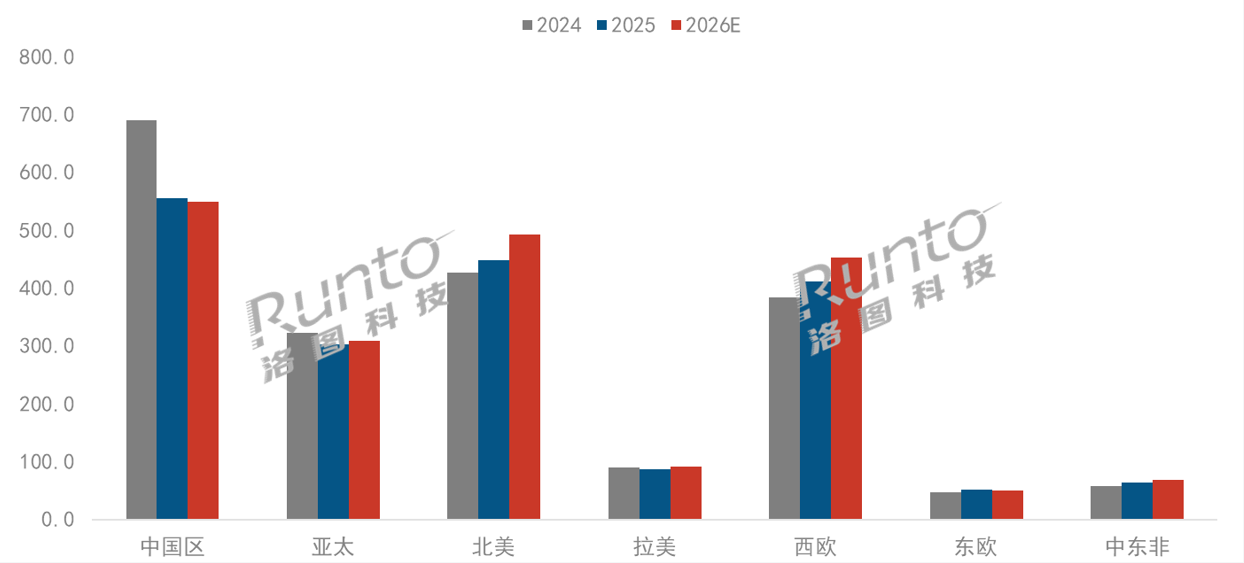

中国仍然是全球最大的单一市场,但规模已经连续三年下降。根据洛图科技(RUNTO)数据显示,2025年,中国大陆投影机市场出货量为555.5万台,同比大降19.4%;在全球市场中的占比降至三成以下。国内消费需求透支、以旧换新政策效应减弱、企业采购行为回撤等影响,直接导致市场体量显著收缩。

洛图科技(RUNTO)预计,2026年中国市场的规模将进一步小幅下降至549万台。除了消费环境低迷、需求透支和政策退坡的影响外,中国品牌持续加大出海力度和投入,也在一定程度上分流了国内市场资源。

北美市场在2025年的出货量为447.7万台,同比上涨4.9%,保持全球第二大市场的位置。北美家庭影音文化成熟,大尺寸显示设备需求稳定,同时跨境电商蓬勃发展,消费能力强劲,将支撑市场持续增长,预计2026年达到493万台,增长10.1%。

西欧市场是近两年增长最为显著的区域之一,2025年出货量为411.8万台,较2024年上涨7.4%。一方面,电商渠道推动低价产品快速渗透;另一方面,教育数字化投资与商业展示需求带动了商用投影市场。西欧市场注重品质与环保,将成为固态光源、高端智能投影的重要增量市场,预计2026年市场规模增长至453万台。

亚太地区在2025年的出货量为303.3万台,同比下降6.1%。日本、韩国等成熟市场需求承压,印度、印尼、泰国等新兴市场受消费紧缩影响,增速放缓;但区域人口红利、消费升级趋势未变,预计2026年回升至309万台。此外,一些投影企业将制造环节向东南亚转移,也在一定程度上带动了当地市场的品类关注度和需求增长。

此外,拉美、中东及非洲等新兴市场规模仍然较小,在全球市场中的占比均不足5%。但增长潜力依然明显,年轻群体、观赛文化、露营文化等支撑需求回暖。

2024-2026E 全球投影机市场分区域出货量及预测

数据来源:洛图科技(RUNTO),单位:万台,%

二、技术路线:

1LCD持续扩张;国产3LCoS虽晚将到

全球投影机市场仍以1LCD技术为主

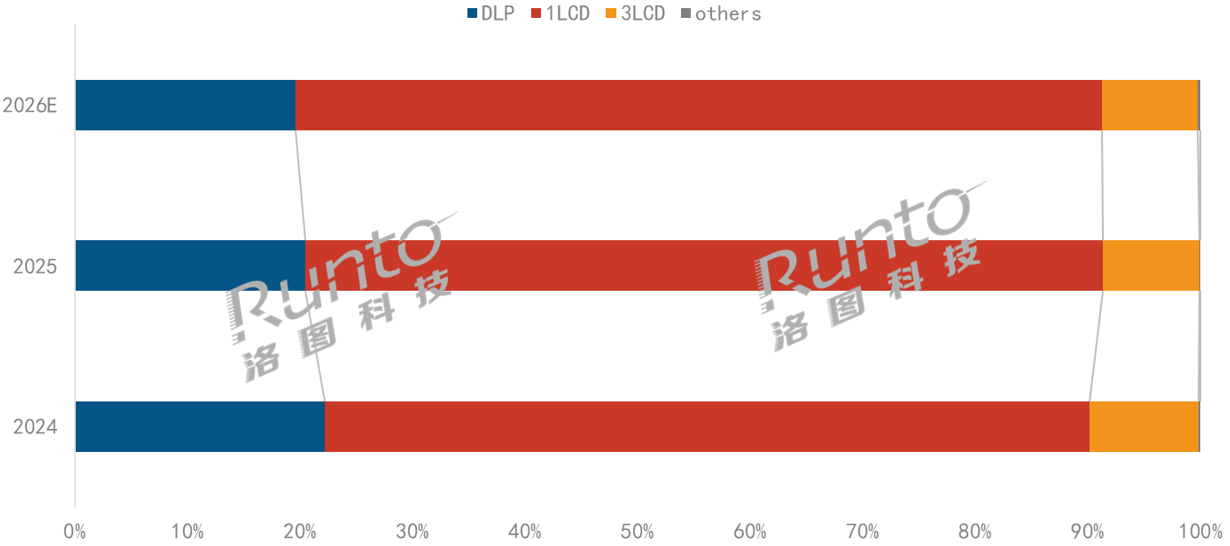

根据洛图科技(RUNTO)数据显示,2025年,1LCD产品的全球出货量为1362万台,在全球市场的占比从2024年的67.9%上升至70.9%,继续保持绝对领先地位。

尽管炮筒机热度降温,但其凭借成本优势在家用入门级、跨境电商等市场仍不可替代。2025年,1LCD在面板规格、散热技术等方面均有迭代升级;预计2026年,1LCD产品的出货量将达到1443.6万台,市场占比接近72%。

DLP技术的占比降至20.4%

DLP产品在2025年的出货量为392.6万台,同比2024年下降12.5%,持续承压。成本压力和消费级市场竞争激烈,使其在中低端市场的优势减弱。不过,在工程投影、高端家庭影院等专业应用领域,DLP仍具有较强的稳定性和画质优势。

2025年,德州仪器面向家用与商用市场推出0.39、0.47、0.48英寸的DMD芯片,其中,0.39英寸新方案推动4K分辨率向中端价格区间下沉。

2026年,文旅、赛事等活动,以及西欧地区教育投影设备更新需求逐渐释放,预计出货量维持在395万台,比2025年增长0.6%。

但需要关注的是,随着AI服务器等高端计算需求占用先进半导体产能,TI(德州仪器)已多次上调模拟芯片价格,未来涨价潮可能也会传导至DMD芯片端。

3LCD技术的出货量份额将稳定在8.5%左右

3LCD技术在2025年的出货量为163.8万台,市场份额继续下降至8.5%。商用市场需求的疲软是主要原因。不过,3LCD在海外商用、教育市场存在较高的认可度,其降幅明显低于中国市场。

随着爱普生推出新的技术方案,以及优化产品策略,提升性能、降低定价,预计2026年3LCD产品的出货量份额将稳定在8.5%。

国产3LCoS方案产品今年上市

其它技术方面,2LCD商业化落地,飞利浦、联想推出了相关产品。

国产的LCoS技术方面,早前的量产计划有所延迟。至今年3月,追觅INNIX D2亮相,搭载了国产3LCoS方案;此外,国内头部品牌采用海思3LCoS方案的新品预计将于今年第三季度上市。

2024-2026E 全球投影机市场分投影技术出货量结构

数据来源:洛图科技(RUNTO),单位:%

三、投影光源:

LED守基本盘,激光最具成长性,汞灯近尾声

LED光源依然是当前市场的主流

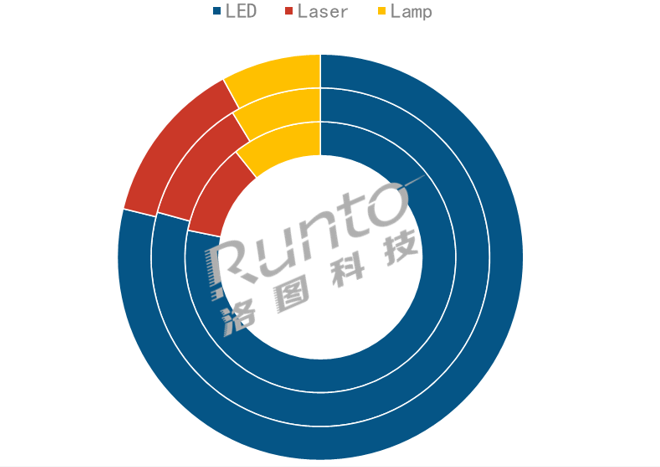

根据洛图科技(RUNTO)数据显示,2025年,LED投影的出货量为1523.0万台,占据接近八成的市场份额。其长寿命、低功耗以及结构紧凑等优势,使其在消费级产品中保持绝对主导地位。预计2026年LED产品出货量将增长至约1589万台。

激光光源最具成长性

2025年,全球激光投影的出货量为230.8万台,同比2024年逆势增长3.7%;其中,海外市场正式进入了激光替代汞灯的关键迭代周期,出货量的同比涨幅更为突出,达到17.7%。

2025年,日亚Qualas32激光器实现规模化量产,对三色激光的散斑问题有所改善,同时核心器件成本下行带动了4000元以下三色激光产品快速普及。在教育、办公、会议等商用场景,激光投影凭借长寿命、低维护、高稳定性的优势,成为传统汞灯机型的首选替代方案。

洛图科技(RUNTO)预测,2026年,全球激光投影的出货量将提升至266.2万台,增速为15.3%;并从高端旗舰向主流中端市场加速渗透。

传统汞灯光源正逐步退出市场

汞灯产品在2025年的出货量降至了166.9万台,同比下降23.1%;预计2026年将进一步下降至160万台。自2026年起,欧盟将逐步限制含汞灯产品的生产和进口,尽管部分高亮度投影灯在法规中仍保留有过渡期,并允许为已销售设备提供替换灯泡,但厂商正逐渐停止生产相关产品,灯泡光源在投影机行业中的生命周期已经接近尾声。

2024-2026E 全球投影机市场分投影光源出货量结构

数据来源:洛图科技(RUNTO),单位:%

由内到外分别是2024/2025/2026年预测

文章小结

整体来看,2026年,全球投影机市场虽面临外部不确定性,但已存在复苏基础。新兴区域需求的释放,激光光源的规模化、品质化与国际化,以及技术结构的持续优化,将共同驱动行业加速完成调整。

此外,尽管中国市场仍将呈现低迷态势,但凭借供应链与场景创新的优势,会继续在全球市场中扮演关键角色。

0

0